编者按:2月17日,在民促法修订案获得通过已超过一个季度的情况下,为了安抚投资者,后知后觉的港交所上市公司成实外教育刊登了一则关于“修法对公司影响”的相关公告。

在公告中,成实外教育指出,由于修订案尚未生效,且地方政府机关尚未颁布有关现有民办学校转型为营利性或非营利性学校的详细规则及法规,因此,公司尚未就(1)提供义务教育的学校应何时转型为非营利性学校;及(2)提供非义务教育的学校应为营利性或非营利性民办学校作出决定。

不过,在公告中成实外教育也对投资者进行了安抚。公司指出,就目前而言,修法生效后并不会对公司业务(包括目前营运及潜在扩展计划)造成重大不利影响,也不会对公司的民办学校营运构成财务影响,原因为(其中包括)本集团系根据结构性合约透过公司全资拥有的实体向本集团营运的学校提供服务,从而产生经济利益。

在U哥看来,针对民促法修法的影响,尽管截止目前枫叶教育(2016年年报中)和成实外教育都已对投资者进行了安抚,但究竟为什么修法对采取VIE架的港交所上市公司影响不大,相信很多投资者仍是一头雾水。为了揭开这个谜团,近日,U哥采访了育投汇投研中心首席研究员刘小红女士,下面就是我们的访谈内容!

刘小红女士简介:注册会计师(CPA),曾在国内著名研究机构、知名地产商任职,主导过近十个上亿元教育项目的可行性研究和投资分析,在财务、税法、国家和地方教育产业政策、国内外教育发展对比等方面有非常深入和出色的研究。更多研究成果请关注育投汇订阅号后期更新的内容!

K9学校可通过VIE架构实现上市

U哥:从修法的情况来看,国家对义务教育的监管是非常严格的,民促法修订后许多投资者都不看好K9(指义务教育阶段)学校,您怎么看?

刘小红:投资者之所以不看好K9是因为义务教育学校不能开展营利性教育服务,不能登记为企业法人,不能直接上市,因此许多投资者就认为失去了一条重要的资本增值和退出的通道。但是其实这种观点过于悲观。虽然K9学校不能直接上市,但是间接上市的路并没有封死,通过VIE结构(协议控制)实现上市仍是一条可行的路。睿见教育就是例证。

睿见教育旗下所有六所学校均开展义务教育,且均登记为非营利性学校,其通过开曼公司——睿见教育控股有限公司为主体在民促法修正案发布后成功实现上市,这足以证明新法规对义务教育学校赴港上市并未形成实质性障碍。

U哥:您认为VIE结构方式有哪些好处?

刘小红:就VIE结构来说主要有以下几大好处:

第一,使不具备上市主体资格变成具备上市主体资格。避免让境内教育机构直接上市,改由具有企业法人地位的境外公司作为上市主体,规避了非营利性机构不能上市的问题。

第二,通过协议的方式获得境内教育机构的收益权等一系列权益,不仅从本来不能营利的机构处以服务费、特许权使用费的方式获得了收益,而且通过资产运营控制协议、借款合同、股权质押协议、认股选择权协议、投票权协议等系列协议又实际掌握了境内教育机构的资产和运营权益、股权、董事会决策权等权益,也就是既没有丢芝麻又捡了西瓜。

第三,规避外资禁止进入义务教育的法律障碍。上面说到义务教育为禁止外商投资的领域,采用协议控制而非股权控制方式在目前政策环境下是可以规避该障碍的。

第四,私人股权投资基金对中国的投资和退出,都将发生在管制宽松的离岸,税费成本更低,交易也更加便捷。

设立VIE架构须五步走

U哥:您能介绍下典型的VIE结构是怎样的吗?

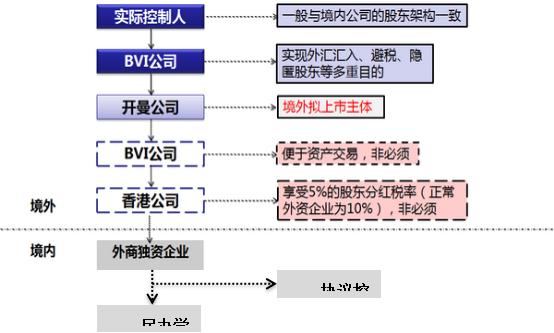

刘小红:VIE模式一般由境外上市主体、境内外资全资子公司(WFOE)和持牌公司(外资受限业务牌照持有者,如具有办学资质的小学)三部分架构组成,WFOE和持牌公司之间签署VIE协议,从而获取持牌公司的相关权益。其中,境外上市主体出于税收、注册便利等种种考虑,可能采取开曼公司、香港壳公司等多种甚至并存的多重模式。通常由以下五步实现VIE结构:

第一步:国内个人股东设立BVI公司(英属维尔京群岛The British Virgin Islands, B.V.I)。一般而言,每个股东需要单独设立BVI公司。之所选择BVI公司,是因其具有注册简单、高度保密优势。

第二步:以上述BVI公司、风投为股东,设立开曼公司,作为上市主体。之所以没选择让BVI公司上市,是因为成立BVI公司太过简单,股东、董事都不需要核查,一般很难在交易所上市,而开曼群岛的审查虽然相对非避税地宽松很多,但是相对BVI还是严格些。

第三步:上市主体设立香港壳公司。之所以设置香港公司,最主要就是因为香港与内地有税收优惠。2008年新税法实施以后,中国开始向外资企业征收20%的股息预提所得税,一般减免下来也有10%左右,但对于港澳以及新加坡塞舌尔等地降低至5%,所以很多中国企业把最后一层架构设置在了香港。

第四步:香港壳公司在境内设立外资全资子公司(WFOE)。

第五步:WFOE与内资公司签订一系列协议,达到利润转移及非股权控制的目的。

有些会设置两层BVI公司,即在开曼公司下再设置一个BVI公司。主要目的是使资产交易的成本更低更便捷。比如公司想出售最底层的公司,直接可以以开曼公司为卖方出售第二层BVI公司的股权,这样不仅省下一大笔税费而且还方便。

(图:两层BVI公司VIE结构)

VIE架构的法律风险及应对措施

U哥:您认为教育机构通过VIE结构上市与最新的民促法是否有冲突?

刘小红:我们知道通过VIE结构教育机构不仅实现了间接上市的目的,而且其利润分配也被视作合法化了,至少在目前是这样的。

那作为民办非营利性学校的办学者而言,不仅因为学校是非营利性质获得了政府有关土地、税费等方面的优惠,降低了办学成本,而且因为是VIE结构的最终权益人又享受了通过协议控制方式实现的利润转移,并且获得服务费的金额恰好等于学校全部收入净额(经扣除相关成本、税款及适用中国法律和法规规定的储备基金)。这实质上不就是以非营利的名义合法分得了利润么?既然如此,那民办学校何必要选择登记为营利性法人呢?而且今后主管部门对营利性学校的监管肯定会更加严格,营利性学校不仅不能享受与公办学校同等的优惠政策,而且干起虚增成本、隐藏受益、偷税漏税的事情来也不是那么好干了。而主管部门对非营利性学校的监管是非常宽松的,学校可以通过各种途径转移收益,就这样埋头赚大钱何乐而不为内。

所以,不管是想上市还是不想上市的民办学校选择非营利性都是鱼与熊掌兼得的事情,这就会使得民办学校分类管理体制的意义大打折扣,也就是说民促法修订案也有可能像中外合作办学条例一样,注定在一些地方成为一尊只能供着的菩萨,没有实际的意义。

U哥:您认为通过VIE结构上市的民办学校存在哪些法律风险?

刘小红:这种法律风险主要体现在结构性合约是否合法,以及外资投资教育的法律风险方面。

第一,结构性合约是存在一定法律风险的。根据中国法律及规例,关联方之间的安排及交易价格必须是市场公允价格,不得以转让定价调节形式转移利润。根据几家港股教育机构的披露,其从境内学校获得的服务费用几乎是恰好等于学校的全部收入净额。服务费恰好等于学校的收入净额,恰好就是学校的剩余收益部分,明摆着的是为了转移利润(更准确地说应该是“办学结余”)。

目前一些地方教育部门表示,民办中小学校签订结构性合约不需要通过教育部门的审批。虽然说关联交易主要受税务部门监管,但是教育部门作为民办学校的主管部门,看着非营利性民办学校的收入净额以这种方式转移出去,着实是应该管的。

不过我想,从近期来看,如果教育部或更高国家机构没有出台专门政策,地方不会愿意去管,说“是”也不是,说“不是”也不是。不敢说“是”,是因为教育部都没有公然允可,地方怎么敢公然允可呢,这不是自己给自己挖坑吗?不会说“不是”是因为教育部都没有反对,交易所都认可了,那地方教育主管部门又何必去为难自己地方的学校呢。因此对于这种风险不必太过担心。

第二,关于外资投资教育的法律问题。上面已经讲到义务教育学校是不允许外商投资的,而高中学校是限制投资。虽然VIE结构的设置使得外资并不通过股权形式控制境内学校,但境外上市主体从境内学校所获得的权益与股权控制无实质差别。假若今后中国法律将这种协议控制视作为与股权控制并无差别(规范外商投资的《外国投资法》(草案)已经发布,不排除会对合约安排进行界定),那么上市主体及其综合联属实体将面临重大调整。上市主体要面临如何让自己符合条件去投资高中学校,以及如何在合法的情况下保障对K9学校的权益问题。

U哥:既然通过VIE结构上市存在这些可预见的法律风险,又如何提前做些准备去应对这些风险呢?

刘小红:关于关联交易的问题,可以采用不那么显而易见的转移利润的方式。比如可以选取一些市场上已经运作成熟的为学校提供服务的业务,并以市场公允的价格提供服务。

关于外资投资教育的问题,高中阶段的相对好解决。目前主流的做法是在国外成立同等层次的教育机构,以便今后作为中外合作办学的外方主体来经营境内学校。但是有一个不甚乐观的情况是,目前教育部和地方对中外合作办学监管得比较严,许多地方已经停止了中外合作高中的审批。

而对于义务教育阶段,可以采取提供教学方法咨询和管理、校舍租赁、后勤服务等方式获得收益,但不能与其有投资关系,或只能转让该等实体。更为棘手的是,有些学校是完全中学或12年制学校,高中与初中、小学校舍资产共享,不可分开,当地教育主管部门一般也不会允许分开,估计只能按照义务教育学校的方式来处理了。