近期置换隐债的地方债发行再加速,隐形债务显性化成为缓解地方化债压力的重要方式,显著改善对应主体的债务风险。在去年末推出的再融资债置换建制区县隐债在今年8月末完成发行之后,10月以来广东、北京等经济发达地区大幅发行再融资债置换隐债,范围已经超出区县范围,显示新的再融资债置换隐债方向已经形成。10月下旬以来广东(含深圳)发行再融资债置换隐债1121亿元,北京市发行1721亿元。而2021年12月财政部副部长在国务院例行政策吹风会上表示:“上海市、广东省等经济体量大、财政实力强的地区,率先开展全域无隐性债务试点工作,实现隐性债务清零,为全国其他地区全面化解隐性债务提供有益探索”。这意味着隐债显性化置换成为实现隐债清零的重要途径,其方法是地方政府发行特殊再融资债,将隐性债务置换为显性负债。

隐性债务显性化成为化解地方政府债务压力的重要方式,今年隐债显性化遵循“托底+清零”的逻辑推进,显著改善了对应地区和主体的债务风险。2020年以来财政部已经审批了两轮隐债置换额度,第一轮额度6128亿元主要用于建制区县,且明显偏向于隐债负担重的区域,用于“托底”,这一额度已于今年9月份用完,重点向重债地区倾斜,例如最多的天津、重庆等地获得500亿元左右规模,这些地区对应区县主体利差也有明显收窄。而第二轮隐债置换额度则向广东、北京分配,目的是助力隐债的“清零”,目前这一部分置换规模已经接近3000亿元。今年置换隐债的地方债累计已经发行9000亿元左右。

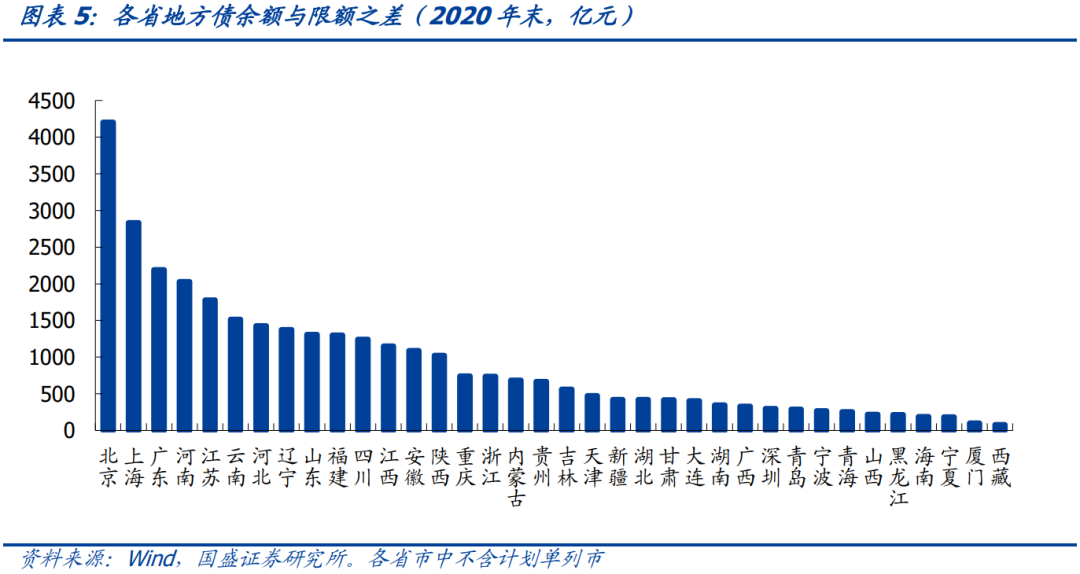

再融资债置换隐债规模受地方政府债限额约束,未来隐债置换额度可能主要来自两方面,一方面是现有未使用的地方债额度;另一方面是未来新增额度。由于地方债总量不能超过地方债限额,所以隐债置换规模受地方债限额约束。从现有未使用额度来看,全国合计在3万亿左右,主要集中在发达省份,2020年末地方债限额与余额之差最大的五个省份都是经济强省,其中北京、上海、广东、河南和江苏(不含计划单列市)地方债余额分别高于地方债限额4202亿元、2832亿元、2190亿元、2029亿元以及1779亿元。另外,云南、河北、辽宁、山东(不含计划单列市)等省市地方债限额也较大幅度高于余额,差值在1300亿元以上。

而从限额增速上来看,经济强省和部分重债省市获得了更多的地方债限额。按财政部公布的地方债限额确定规则,地方债新增限额会参照地方经济、人口以及债务压力等多方面指标。因此经济较强地区往往获得更多的地方政府债务限额。例如2017-2020年,深圳地方债限额平均增速高达52.6%,是限额增速最快的省市自治区及计划单列市单位,而厦门、浙江、福建等经济强省平均增速也在20%以上。而除此之外,部分重债省份照样收到了财政照顾,而获得更多的地方政府债限额,如天津、甘肃等省份,2017-2020年地方债限额平均增速也在20%以上。

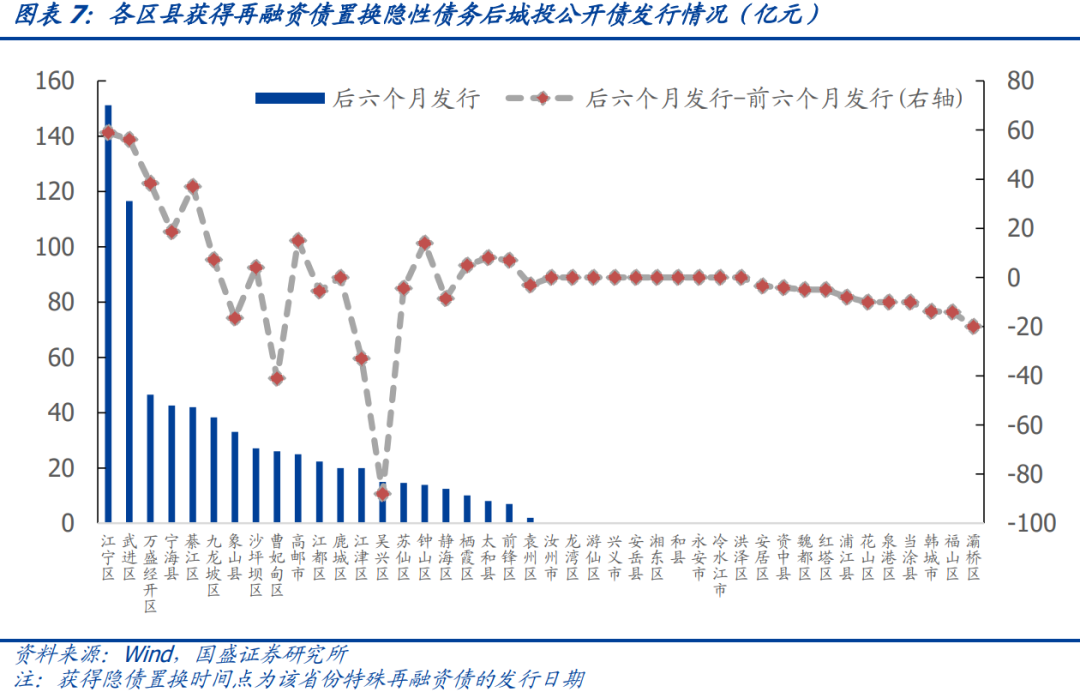

关注再融资债发力带来的城投主体投资机会,经济较强地区改善更为明显。从以往经验上来看,拿到再融资债置换隐债的区县,在后续再融资表现上有所分化,区域经济实力强的区县更能受益。例如南京江宁区、常州武进区等高经济强省在置换后6个月内分别发行151.2亿元和116.5亿元城投债,与置换前6个月相比分别提升了59亿元和56.2亿元。建议重点关注经济强+隐债重+有置换预期区域的下沉配置机会。我们认为隐债清零任务可能采取“先易后难,托底推进”的策略,在“一省或几省率先完成”(例如北京、上海、广东),随后是经济不差+隐债较重区域。同时,对压力加大的重债地区适当基于额度倾斜,以缓解这些地区债务压力。因此,经济发达地区区县,如广东、北京、浙江等区县,以及政策重点支持的重债地区主体,都可能获得相应的投资机会,建议关注。

风险提示:

政策推进低于预期

上海、广东等区域正推进全域隐债“清零”,债务显性化发挥重要作用

化解隐债是自上而下的监管思路,但具有长期性,因此选取上海、广东等区域作为“清零”试点改革的“排头兵”。2021年12月财政部副部长在国务院例行政策吹风会上表示:“上海市、广东省等经济体量大、财政实力强的地区,率先开展全域无隐性债务试点工作,实现隐性债务清零,为全国其他地区全面化解隐性债务提供有益探索”。隐债显性化置换是实现隐债清零的重要途径,其方法是地方政府发行特殊再融资债,将隐性债务置换为表内负债。从10月22日广东省发行特殊再融资债以来,全国层面助力“隐债”清零的再融资债已经发行接近3000亿元,其中广东省(含深圳)1121亿元,北京市1721亿元。另外经国务院批准,上海市也已经正式启动“全域无隐性债务”试点工作,预计后期上海市可能也会发行此类再融资债推进全域无隐债试点工作。

全国隐债显性化理论空间2.9万亿,每年额外动态释放1-5千亿

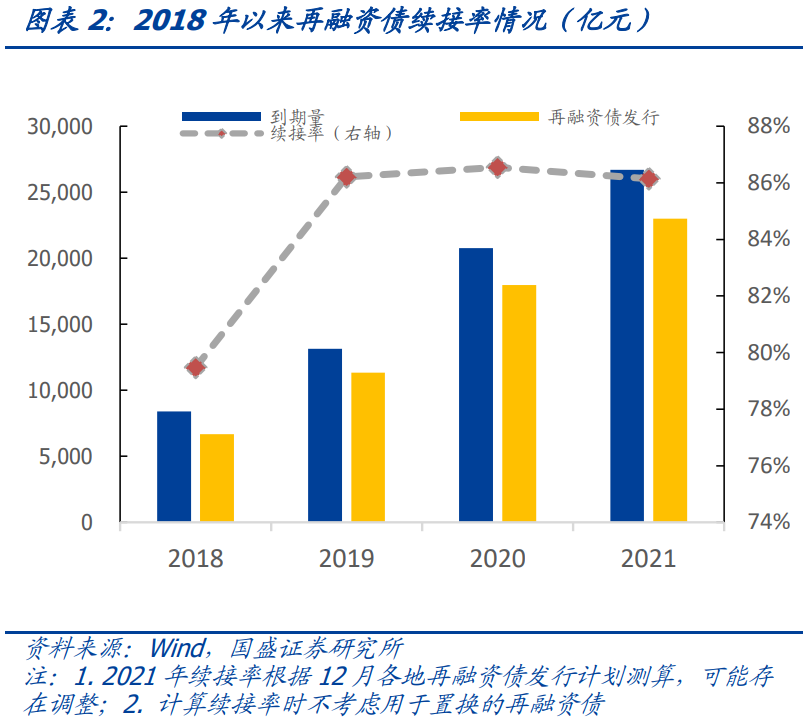

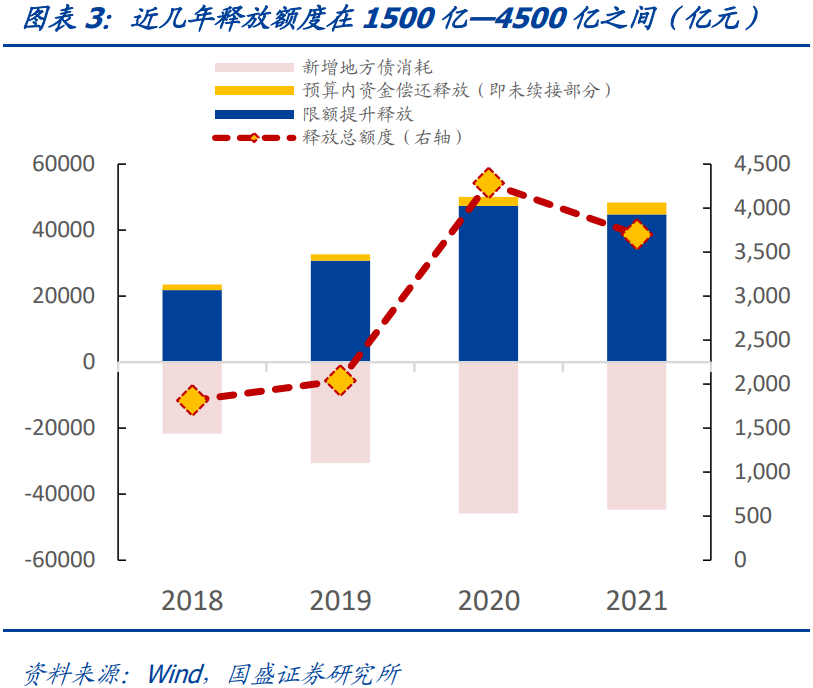

隐债置换的空间本质上取决于地方政府债务余额和限额之间的差距,地方债到期时,部分到期地方债直接用财政预算内资金偿还,而不需要发行再融资债续接,因此每年“空余”出了1-5千亿额度,这部分额度释放出来,就可用置换隐性债务。我们在报告《地方债置换隐债的五问五答》中进行过测算,目前全国层面隐债显性化理论空间大概为2.89万亿,同时由于再融资债续接率不足100%,每年还可以动态释放出1-5千亿的空间用于置换隐性债务。

隐债显性化背后更大的逻辑是地方政府债务的显性化,这一过程实际上从2015年就已经开始,而这归根结底都服务于“开前门、堵偏门”的地方政府债务转型框架。地方政府债务转型框架要求坚决遏制隐性债务的新增,但大力支持存量隐性债务的妥善化解,2019年40号文允许金融机构通过拉长期限、降低利率的形式参与隐性债务的化解,然而这并不能从根本上解决存量隐债的规模压降问题,但隐债的显性化则可以将具有信用风险的城投债务转化为无风险的政府债券,从根本上解决存量隐债的违约风险。考虑到偏远且隐债负担重的区域,自身财力有限,无法实现隐债的规模压降,随着十年化债截止点的临近,显性化可能是后续化解的重要路径,但出于防范道德风险以及区域债务限额水平,这一过程无法一蹴而就,而是分年稳步推进。

隐债显性化遵循“托底+清零”的逻辑推进。2020年以来财政部已经审批了两轮隐债置换额度,第一轮额度6128亿元主要用于建制区县,且明显偏向于隐债负担重的区域,用于“托底”,这一额度已于今年9月份用完。第二轮隐债置换额度则向广东、北京分配,目的是助力隐债的“清零”,目前这一部分置换规模已经接近3000亿元。展望接下来几年,特殊再融资债的推进主线可能是:(1)首先在上海、北京等几个发达区域发行特殊再融资债,并实现这些省份全域隐债的基本清零。(2)部分偏远区域且隐债压力大的区域继续推进显性化,并且规模层级上突破区县级,置换市级和省级层面的隐债。

未来隐债置换额度可能主要来自两方面,一方面是现有未使用的地方债额度;另一方面是未来新增额度。从现有未使用额度来看,主要集中在发达省份,2020年末地方债限额与余额之差最大的五个省份都是经济强省,其中北京、上海、广东、河南和江苏(不含计划单列市)地方债余额分别高于地方债限额4202亿元、2832亿元、2190亿元、2029亿元以及1779亿元。另外,云南、河北、辽宁、山东(不含计划单列市)等省市地方债限额也较大幅度高于余额,差值在1300亿元以上。

而从限额增速上来看,经济强省和部分重债省市获得了更多的地方债限额。按财政部公布的地方债限额确定规则,地方债新增限额会参照地方经济、人口以及债务压力等多方面指标。因此经济较强地区往往获得更多的地方政府债务限额。例如2017-2020年,深圳地方债限额平均增速高达52.6%,是限额增速最快的省市自治区及计划单列市单位,而厦门、浙江、福建等经济强省平均增速也在20%以上。而除此之外,部分重债省份照样收到了财政照顾,而获得更多的地方政府债限额,如天津、甘肃等省份,2017-2020年地方债限额平均增速也在20%以上。

综合地方政府债务限额余额差值以及未来潜在的地方政府债务增量空间来看,两类地区可能获得更多的再融资债额度,而这两类地区做法也将不尽相同。一类是经济强省,如广东、上海、北京、浙江、江苏等,这部分地区一方面地方政府债务余额与限额差较大,当前限额之下地方债依然有较大扩张空间,另一方面,地方经济较强、债务压力有限,可以获得更多的新增地方债限额。这部分地区更多的以主动方式进行再融资债置换隐性债务,如近期的广东、北京等。另一类是债务较重省份,如天津、重庆等,这部分省份获得的再融资债置换隐债更多是中央财政照顾,用于化解当地较大的债务压力,而这部分更多的依赖中央的政策倾斜。

关注经济不差+隐债重+有置换预期区域的下沉配置机会

从以往经验上来看,拿到再融资债置换隐债的区县,在后续再融资表现上有所分化,区域经济实力强的区县更能受益。例如南京江宁区、常州武进区等高经济强省在置换后6个月内分别发行151.2亿元和116.5亿元城投债,与置换前6个月相比分别提升了59亿元和56.2亿元。建议重点关注经济不差+隐债重+有置换预期区域的下沉配置机会。财政部副部长在吹风会上也表示,“防范化解隐性债务风险,终极目标是实现全国范围全面消除隐性债务,并建立长效监管制度框架,清除隐性债务形成的土壤环境,坚决不留后患”。我们认为隐债清零任务可能采取“先易后难,分步推进”的策略,在“一省或几省率先胜利”(例如北京、上海、广东),随后是经济不差+隐债较重区域,建议关注相应的配置机会。

如何在隐债“清零”后定义城投?如何看待转型期城投风险?

城投是特殊体制、特殊时代下的特殊产物,需要从更为宏观的视野去理解在隐债“清零”后究竟如何对城投下定义。监管层面最为权威的城投名单是银监会2010年3季度开始编制的地方投融资平台名单,3个月更新一次。但是该名单在2018年9月开始不再更新。最主要的原因在于随着地方政府债务转型框架的逐渐成熟,是否是城投已经不重要,重要的是这个主体是否会新增隐债,如果会新增那监管就坚决遏制,重要的是这个主体是否有隐债,如果有隐债那就大力支持化解。因此监管主线也就从“什么是城投”转变为了“怎么解决隐债问题”,这表明债务转型框架已经更为成熟。相应的证据是监管层面对城投的定义正宽泛化,例如财金〔2018〕23号将地方国有企事业单位均作为防范地方政府违规举债的对象。同时监管层面对“是否有隐债”,而非“是否是城投”作为监管与否的依据。

从这个思路出发,我们会发现隐债清零后(例如广东),区域内企业是否还是城投,这个问题并不重要。如果我们对城投的定义是“通过新增隐债的形式承担政府融资职能”,那么城投必然会消失。如果我们对城投的定义是“承担公益性项目建设的抓手”,那么城投依旧存在。一言以蔽之,随着地方政府债务转型的推进,承担“政府融资职能”的城投一定会消失,但作为“政府项目建设抓手”的城投依然存在,即使隐债已经清零。但在此过程中需要重点关注项目建设政策的变化,例如城投承担公益性项目建设时,需要理顺与政府的付费机制,向委托-代理的原始含义回归,重点在于:1)工程入政府预算;2)政府按进度付款。

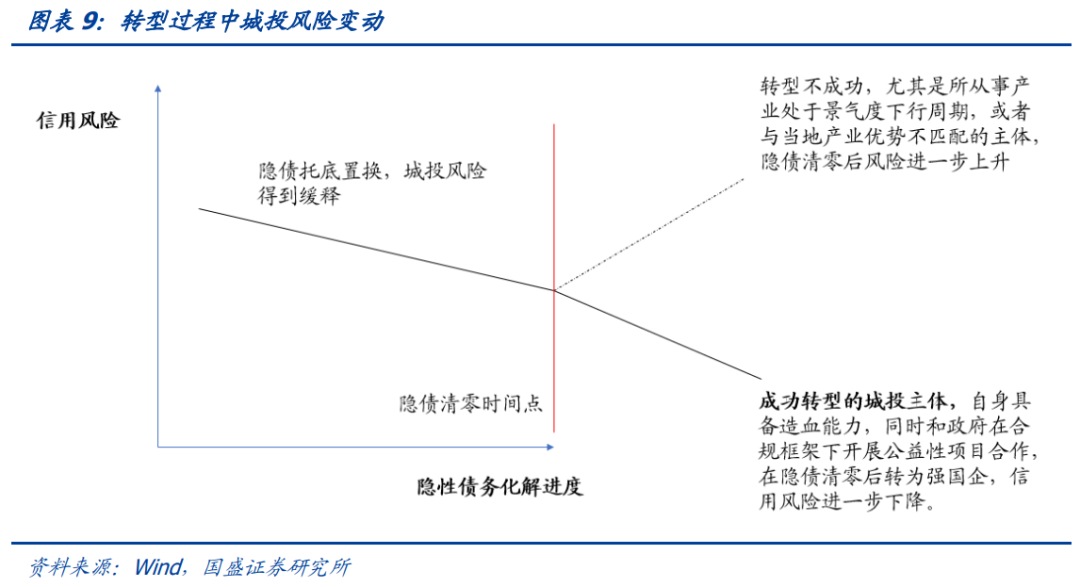

如何看待转型过程中城投风险?我们在报告《城投转型进行时》中提到过,城投市场化转型不能离开城投核心能力圈,向城市建设主体、运营主体转型,以及“承接式”产业转型的主体较为安全,但产业“突围”式转型的主体会有信用风险。

随着隐债的逐渐化解以及城投业务的转型,破刚兑确实是时间问题。但城投破刚兑有几个触发条件:1)隐债显性化在较大范围内推进。使得“破刚兑”不至于影响存量隐债的化解任务,在全国隐债规模依然庞大的情况下如果破刚兑,可能导致金融机构对隐债债权的挤兑,最后得不偿失。2)破刚兑的主体无隐债;3)破刚兑的主体选择基本只有两种:A:对市场化转型有误解的主体,例如产业“突围”失败的主体;B:主体确实未转型,隐债化解完了,但通过各种违规途径出现新增隐债的苗头,监管“杀鸡儆猴”。因此需重视城投公益性业务的合规性。

风险提示:

政策推进不及预期

具体分析详见2021年12月27日发布的《“清零”类隐债置换或已发3000亿——再融资债新的发力点》

杨业伟S0680520050001

yangyewei@gszq.com

赵增辉

zhaozenghui@gszq.com

国盛固收城投转型系列报告:

城投转型进行时!|国盛固收杨业伟团队

地方债置换隐债的五问五答| 国盛固收杨业伟团队

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

粤公网安备 44010402000579号

粤公网安备 44010402000579号