哪些利率你别慌,哪些利率你要慌——探索基准利率之锚/ 交易员春申君

上周市场又一次经历了慌乱的季末。整个一季度,我们好像都在跨越着各种坎,从跨年、跨春节到跨季,传统一季度的宽松在今年消失了,我们不是在借钱就是在借钱的路上,不是在借钱的路上就是捉摸着下次借钱的路在何方。

可后来我们看到好几次央妈只短暂的注入了少量流动性,或者并没有出手,市场自己便好了。钱荒有多少是市场结构的问题、有多少又是市场情绪的问题我们不得而知。但经常是市场看到某一个利率动的比较大,比如R007,比如GC001,比如FR007,市场就有了比较多的猜测,甚至蔓延出恐慌情绪,然后越来越紧。最直接的一个例子是在IRS市场,FR007飙到5.5%的那一天,1Y品种一度飙涨到3.77%而后又快速回落到3.67%,一天波动了15个点,这已经是修复的比较快的市场了。或许我们有一种直观感受是,面对这么多利率,基准利率是有所缺失的,虽然利率之锚对央妈已经很明确了,但至少市场是不够明确,所以带来了市场情绪上的种种问题。我们或许可以梳理一下这些利率,看看到底哪些是潜在的基准,于兵慌马乱中,拎出真正的定海神针。

周二周三FR007出现的这个尖尖,着实挺吓人的

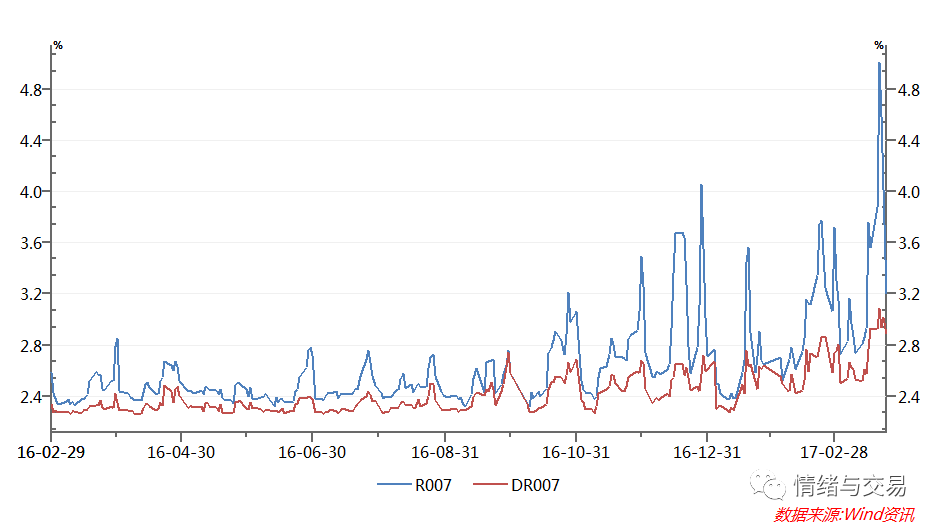

从R007到DR007,从FR007到FDR007

从R007到DR007,从FR007到FDR007

市场最公认的能取代存贷款基准利率的利率是央行的7天回购利率,于是有了著名的“7天回购利率重不重要”之争。很显然的它是极其重要的,从这个基准,衍生出了R007、DR007、FR007、R007开盘利率等等诸多非常有交易信号作用的利率。而且利率互换中最活跃的品种就是基于7天回购定盘利率的产品。

我们知道,一个基准利率需要承担得起传导职能。衍生品是把短端利率拉长久期,成为长端利率基准(这里的基准指可比性,比如我们可以用5年国开债利率与5YIRS利率做比较,对比价关系的交易就是一种短端利率向长端利率的传导过程)的一个最重要手段。所以,7D Repo成为基准利率的潜力最大,而这一切又依赖于一个更加庞大、完整、有效地衍生品市场。

我们看到,11月份,三季度货币政策报告指出了DR007的重要地位。这几个月的市场演变,也越发体现央行对这个利率的关注。任他非银、非利率债质押的R007如何波澜起伏,针对存款类机构、利率债质押的DR007保持在相对稳定的状态,也没有超过利率走廊的上限。MPA将银行对非银机构的债权纳入广义信贷,更是明确了一个事实:7天回购利率正在剥离信用风险,朝着一个无风险基准利率的方向迈进。对此很多非银很痛苦,认为这是缘于央妈不是亲妈。但哭诉的同时,必须看到的一点是,DR007背后潜藏央妈对基准利率构建的雄心,想再回到R007时代的关爱已经不可能了。央行针对一级交易商的正逆回购都是无风险的DR007,为何R007想成为利率传导的工具,让位于DR007是更可能的选项。

DR和R越来越分离,DR会成为利率之锚

再看利率衍生品,现在的最活跃的IRS是以FR007为基准的交易,FR007又是R007经过中位数排序得出的利率,自然是包含有非银机构、信用质押品等一系列信用风险的风险利率。假设某一天,银行类机构存贷款浮动利率的资产负债机构发生改变,需要在利率衍生品市场套保,那么FR007好像并不能给予太多保护。如果构建一个FDR007为基准的利率互换品种,相信更能从无风险利率的角度投其所好。当然,在目前套保需求远小于投机需求的IRS市场,这个品种的发展需要一段漫长的道路,波动性小一直都是投机市场最反感的。但是,利率市场化的过程又需要FDR007这个产品的推出。有了这个产品,我们才可以构建一个短端利率向长端利率传导的机制。比如:银行通过短期融资滚动借入DR007进行长期投资购买5年国开债或者发放5年贷款,它可以通过支付固定的FDR007锁定短期融资成本,通过承担流动性风险,获得5年贷款和5YIRS的利差收益。

所以,我们看利率,R007、FR007、GC007都不再是基准了,怎么去交易它都无所谓,飞到天上,可能央妈都不会管。而与DR007相关的产品会变得越发重要。

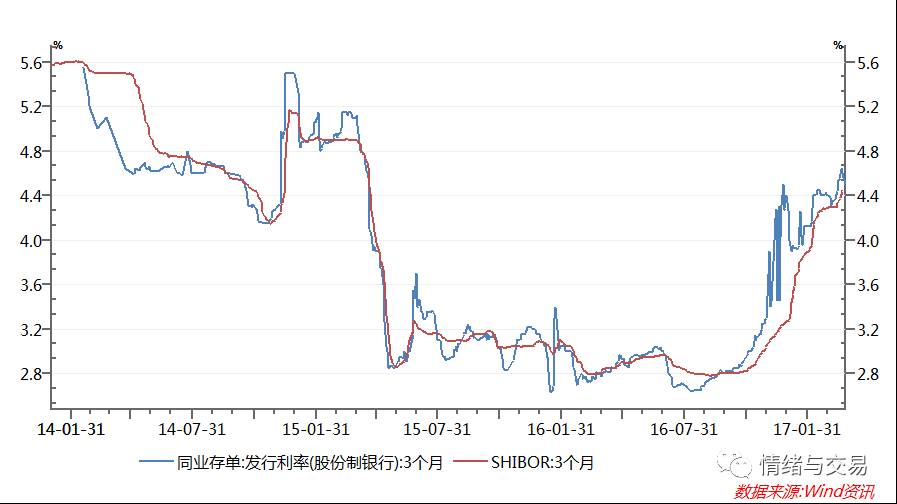

从Shibor到同业存单

从Shibor到同业存单

利率走廊中,MLF因其覆盖3M-1Y中短期限,进可攻退可守,又是最直接的货币投放工具,因此也成为了基准利率的热门。但是这个利率最大的问题在于,并没有一个完全契合的市场品种与之对应,导致市场端对该利率的反馈机制丧失,更多的依赖中央银行本身对其定价。如果说市场上勉强有与之对应的利率水平,那么Shibor和NCD算是两个,在期限结构上对应,在信用结构上不对应。伴随着NCD的火热,MLF利率似乎找到了一个有成交的利率反馈机制。

Shibor一直以来都是利率市场化助推的利率基准,然而一直都有点扶不起的意思。这或许和其鼻祖Libor的天生缺陷有关。美联储不止一次宣称要废掉Libor这个离岸基准利率了,可能的选项包括美联储隔夜融资利率和国债隔夜质押式回购利率。一方面当然是出于政治考虑,美国想拿回美元资产的定价权,另一方面还是因为Libor没有成交义务,公允性不够,金融危机期间严重偏离市场,容易被操纵。Shibor一样有此尴尬,报价机制改了又改。同样,伴随着同业存单的发行热度,这个尴尬忽然也找到了钥匙。

同业存单利率令Shibor找到了有市场成交的数据支撑

同业存单发行量和二级市场交易量在一季度节节攀升。虽然一方面市场担心金融链条的问题,一方面担心存单纳入同业负债后的流动性问题,但这些可能都抵挡不了存单进一步的膨胀。除去将线下同业存款转至线上、拉长负债久期、缓解同业链条解除时的流动性风险等好处,对于利率市场化利率基准的构建可能是同业存单需要膨胀的一个重要原因。

这个中段的利率基准也会有一个活跃的衍生品与之对应。我们看到伴随着同业存单的发行,Shibor为基准的IRS突然活跃了很多很多,以前只占市场IRS成交量的10%,现在可能可以占到20%。而且也可以把中短利率传到至长端,比如银行不断通过3M同业存单融资进行5Y国开债或5Y贷款投资,它可以通过5Y Shibor IRS 锁定浮动的3M融资成本。通过承担流动性风险,获取利差。我们觉得它不过瘾我们可以脑洞再大一点,如果有了同业存单利率为基准的互换产品,这个传导过程可以更实在。

这些都是同业存单实实在在的好处。所以,我认为同业存单的利率在利率市场化过程中,也有其重要位置,未来同业存单利率也是很重要的利率,可能没有DR007重要,但却比R007重要。

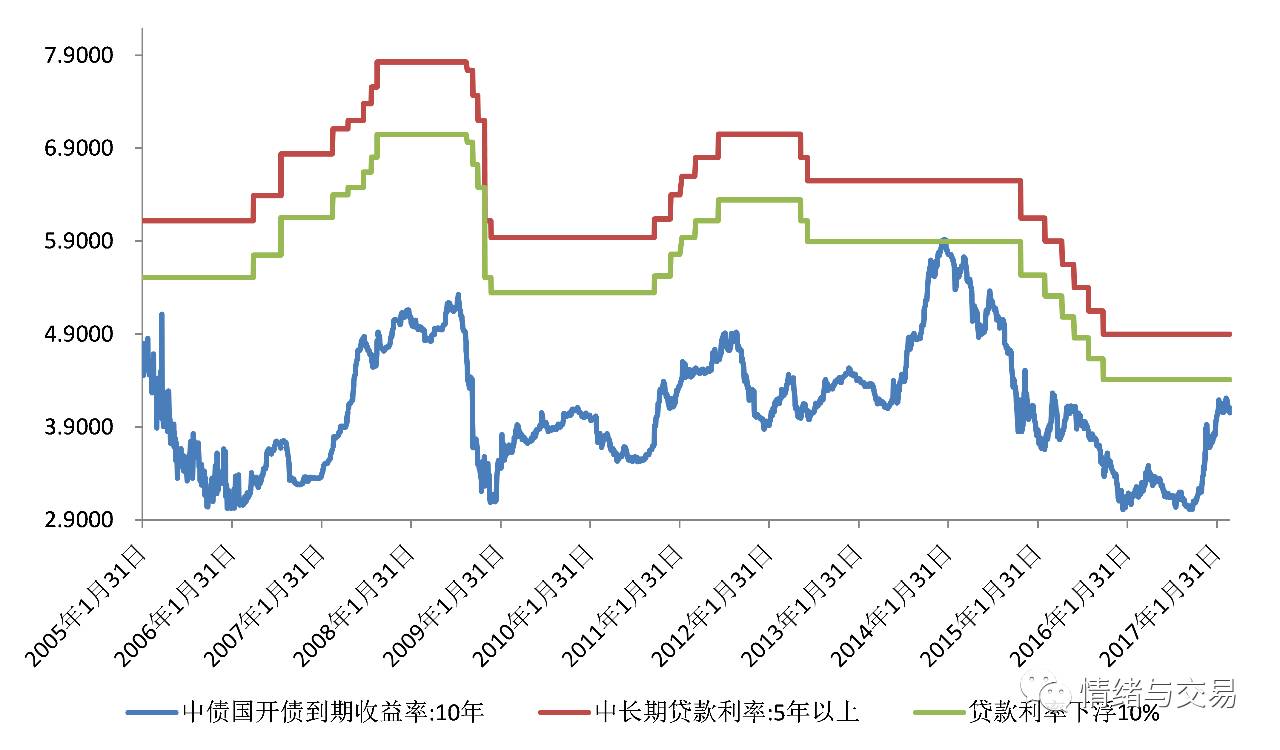

从存贷款利率到债券曲线

从存贷款利率到债券曲线

为了讨论债券利率的上限,我在一篇文章中提出过贷款利率的比价,(关注公众号,回复36阅读文章)。不少朋友提出了反对意见,但无论怎么解释,这个比价逻辑在现实交易中都没有被打破,反而是最近市场最重要的利率上限。这其实和市场化利率的生成逻辑有相关性,如果说,DR007、同业存单交易出了基准利率水平,那么无风险债券曲线的意义在于交易出了基准期限利差,而这是存贷款政策利率难以靠自身能力决定的。

我们看到,存贷款利率压制债券利率的同时,债券利率的上行同样对贷款基准利率施压。越来越多的房贷利率取消下浮比例。企业避开发债转向贷款融资而带来的旺盛贷款需求,也将实际的贷款利率不断抬高。所以,可以肯定的是,债券曲线对贷款利率一定有传导作用。

存款利率和债券利率有一定相关性,极端时期背离较大,无法实现传导

但为什么现在无法实现完全的传导。主要原因还是债券市场和存贷款构成的信贷市场存在割裂,而同业市场其实是沟通和协调两个市场的渠道。毋庸置疑,一个规范的同业市场会对利率传导机制会带来正面影响。传导机制是利率市场化最难的一步,但伴随着MPA、资产管理的规范,相信这一步会慢慢到来。而两个市场传导机制顺畅之前,存贷款基准利率很重要。

以上一些粗浅的看法,供大家参考。目的有二:一是厘清最重要的利率,不要被太多利率的波动迷乱双眼,保持定力。二是探讨未来基准利率可能的方向,以及这个市场哪些地方需要查缺补漏。很不成熟,欢迎探讨。

(全文完) 返回搜狐,查看更多

责任编辑: