正向、反向、横向,一文看懂你不知道的上市公司吸收合并 | 分享

目录

- - - - -

1. 上市公司吸收合并概述

2. 吸收合并的监管逻辑

3. 选择吸收合并重组的目的

4. 吸收合并方案设计和操作要点

关于A股吸收合并的种类,市场上很多前辈从资本运作实质的角度将吸收合并分为三类:

- 整体上市类:母公司IPO或者上市公司吸收合并母公司

- 借壳上市类:通过分阶段的操作将主要资产置入上市公司实现借壳上市

- 内部重组类:通过整合兄弟公司或消除SPV公司理顺内部组织结构

考虑到A股市场的监管是以上市公司为核心,上市公司在吸收合并方案中扮演什么样的角色直接影响到监管逻辑和中介机构的方案设计思路,鉴于此,从实操分析的角度出发,小喵认为可以上市公司角色的不同将吸收合并的种类按如下划分

- 正向吸并:主体(母公司)吸并上市公司实现整体上市

- 反向吸并:上市公司吸并母公司,包含借壳上市和吸并原母公司整体上市

- 横向吸并:上市公司吸并上市公司或非上市公司,实现横向整合

该分类方式同样影响到后文对于方案设计和实操要点的分析逻辑。

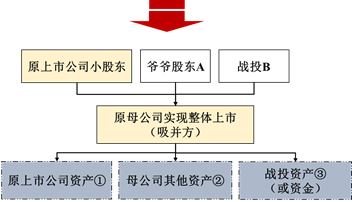

1、正向吸并(母公司吸并上市公司)

在围绕上市公司作为证券监管核心的管理体系中,正向吸收合并上市公司并实现吸并方的整体上市作为特殊的存在,在我国资本市场中的案例屈指可数,主要被用于大型企业集团资产整体上市的案例中(例如美的集团吸并美的电器、招商蛇口吸并招商地产等)。

该类交易的实质为吸并方IPO的同时以定向发行的股份换股吸收合并下属控股上市公司实现整体上市,原上市公司少数股东成为吸并方股东。考虑其特殊的监管逻辑要求,小喵将在后文中对其进行着重分析。

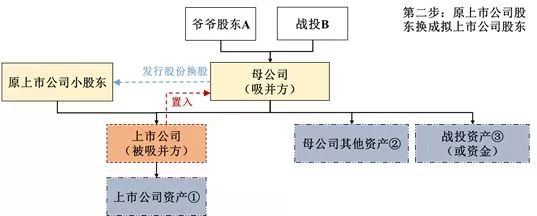

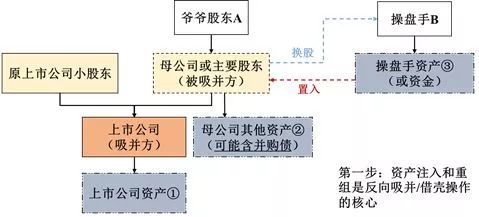

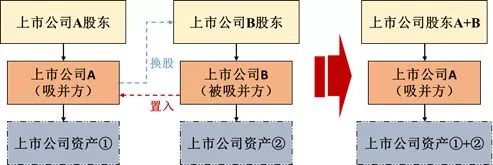

2、反向吸并(上市公司吸并母公司/其他股东)

本文的反向吸并指的是上市公司吸并其特定股东,根据该特定股东的不同又可将该类吸并的实质分为母公司资产整体上市(例如云南白药吸并白药控股、万华化学吸并万华化工等),或被吸并方通过买壳加借壳实现分步式借壳上市(例如ST慧球吸并天下秀、共达电声吸并万魔声学等)。

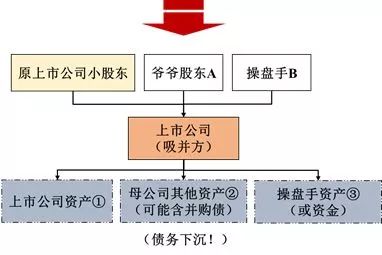

上市公司吸并特定股东的交易方案本质为上市公司发行股份购买资产,与传统换股并购的交易逻辑和监管原则并无较大差异,尤其是吸并母公司实现整体上市的交易比较容易理解。小喵在这里着重讨论一下反向吸并构成借壳上市的情形,被吸并方首先在交易前取得上市公司部分股权(买壳),上市公司换股吸收合并承接被吸并方所有资产负债(借壳),被吸并方实现买壳加借壳分步式借壳上市,同时完成债务下沉(包含买壳举借的债务,买壳成本转嫁到上市公司)。该类交易通常伴随着被吸并方的资产重组或股权结构调整为前置程序,小喵将着重讨论这类前置交易对反向吸收合并的影响。

3、横向吸并(上市公司吸并外部主体)

横向吸并的交易实质是上市公司对外发行股份购买资产并将标的法人主体注销的行为。此类交易中,最值得注意的是上市公司吸并上市公司类交易(例如宝钢股份吸并武钢股份、中国南车吸并中国北车等),该类交易涉及二级市场的交易博弈及双方股东的利益协调,在实操中将考验财务顾问的撮合能力。

1、法律框架

吸收合并操作涉及的主要法规文件通常包括:

- 《公司法》

- 《上市公司重大资产重组管理办法》

- 《首次公开发行股票并上市管理办法》

- 《上市公司国有股权监督管理办法》

- 《上市公司收购管理办法》

- 《外国投资者对上市公司战略投资管理办法》

2、重组委的审核监管逻辑

与传统的上市公司发行股份购买资产相比,吸收合并方案要考虑的要素较多,方案存在的不确定性更大,于此,选择吸收合并方案的必要性在哪里?小喵基于产业发展逻辑和公司治理逻辑两大方向,总结出实施上市公司吸收合并重组的6个优势及目的如下:

1、梳理股权结构,提升整合效率

2、保留吸并方的特殊牌照及历史沿革

3、债务转移的考虑

4、从方案设计的角度平衡大股东与小股东的利益

5、从监管逻辑的角度寻求适合自身特点的重组方式

6、目前B股股东回A的成熟路径

1、抓住需求和痛点,构建项目方案落地的基石

2、实操要点——无明文规定的重组报告书编排和申报文件要求

3、换股比例、溢价率的确定(正向吸并)

4、IPO的审核要求与重组审核逻辑的拿捏(正向吸并)

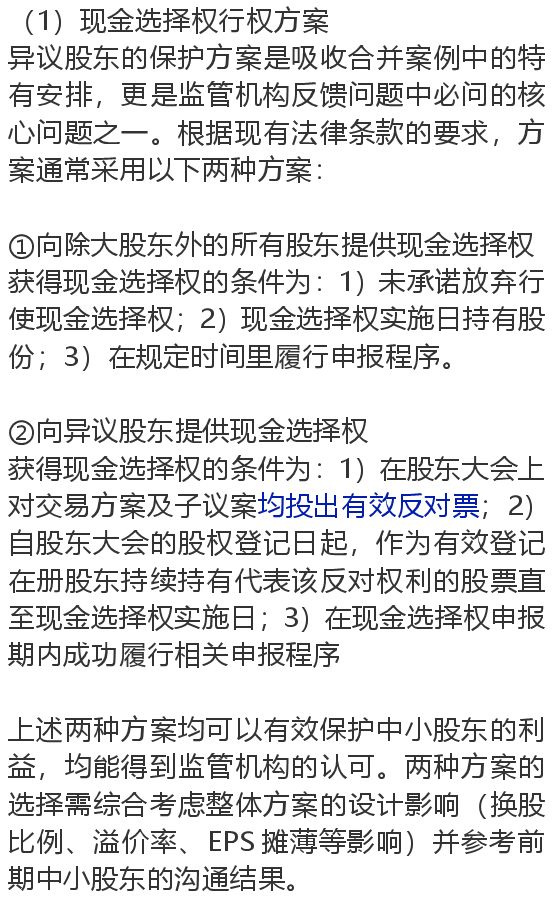

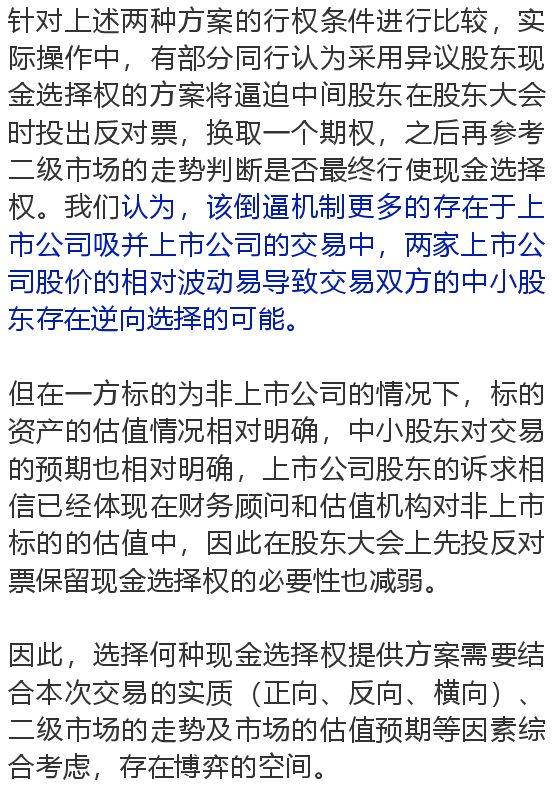

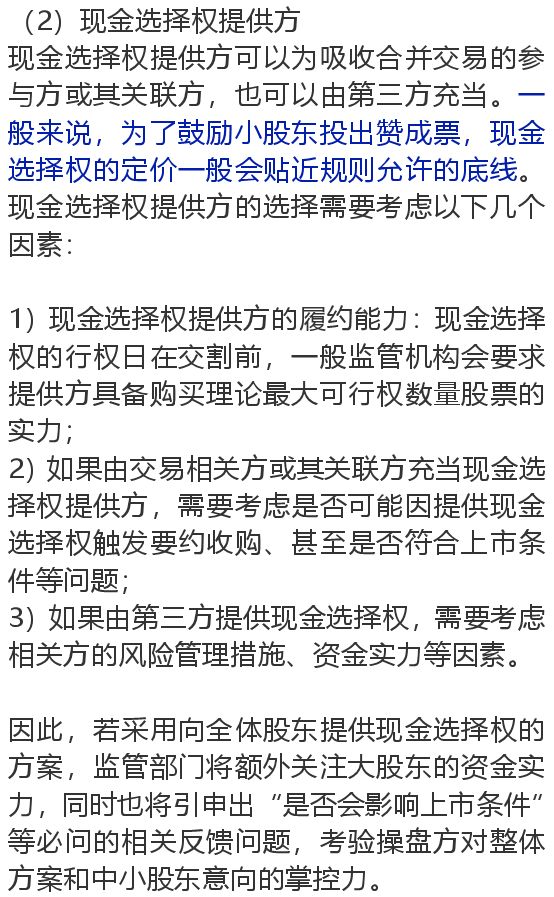

5、中小股东保护——现金选择权方案的设计

6、常被忽视的达摩克利斯之剑——债权人的意见

作为《公司法》赋予债权人的权利,债权人在三类吸收合并重组中均将扮演极其重要的角色。但在实际操作中由于其不作为国有资产和证券监管机构的审核重点(仅会象征性的问询),通常被律师和投行所忽略,这一点,小喵弱弱地觉得可以通过中介团队在吸收合并操作中对债权人问题的关注程度来判断该中介团队对吸收合并案子的实操经验。特别在近两年市场利率水平出现大幅波动的情况下,机灵的债权人完全可以通过吸收合并的契机提出提前清偿或者利率补偿的要求,这一点却往往被操盘手忽略。

针对该问题,我们来看看万华化学的案例,控股股东万华实业在吸并重组前进行了分立操作——原万华实业分立为“万华实业(继续存续)+万华化工(新设主体)”。分立后,新设的万华化工成为万华化学的控股股东。

分立后,原万华实业在金融机构的贷款及发行的票据、融资券等,对外由存续万华实业继续承担,并由存续万华实业、万华化工双方承担连带责任;对内由万华化工对该等债务承担最终偿还责任。

以上案例的中介团队为东方花旗证券和中咨律所,该方案安排合理“化解”了存续上市公司为关联方担保的合规问题,也兼顾了债权人的利益,安排可谓精妙。

7、上市条件红线——社会公众股的考虑

在大型集团企业吸并下属上市公司或“蛇吞象”式反向吸并中,通常会遇到社会公众股比例触及上市红线的问题。该类问题在实践中经常通过在吸并前引入战略投资者或尽可能给上市公司小股东提高溢价(提升中小股东占比)来解决。该问题在设计方案时即应予以考虑。

这里需要额外注意的是,在国有企业的案例中,若要引入战略投资通常需要根据《企业国有资产交易监督管理办法》实施进场交易。在实施进场交易这类公开交易过程中,难免遇到信息披露问题:一方面操盘方需要以资产上市和注入的预期来吸引战略投资者,另一方面该等消息又将引起上市公司二级市场股价的波动,被动影响未来的换股比例、对冲投资者的预期收益。如何统筹考虑并制定合理的方案是操盘手需要面临的现实问题。

引申来看,在已有的案例中,云南白药和招商公路等均在整体上市前进行过引战增资。其中招商公路在吸并华北高速之前曾进行过105亿元的引战增资,通过当时的整体估值可以估算,招商公路选择该方案的募资效果远好于直接IPO,同时也为战略投资者带来不错的投资收益,相信也为中金公司、招商证券、中银国际3家财务顾问带来丰厚的经济效益$_$。但在2018年交易所对停牌时间进行严格规范后,前述信息披露的操作难题更为突出,复制招商公路案例的难度增大。

8、正向吸并中是否采用评估报告的考虑

如上篇所述,正向吸并可采用估值报告作为交易对价参考(若涉及国资交易,需要获得国资委的特殊同意),相对发购项目存在相对更大的灵活性。但根据监管层的监管逻辑,估值报告的估值结果“原则上、理论上”不能与传统方式评估的结果相差太远。

若存在因行业特点、企业发展阶段等特殊原因导致的市场法估值无法匹配传统方式评估的结果,或无法满足国资监管对交易对价的要求,则需要考虑采用评估报告作为吸并方对价的依据,相应的也将根据监管机构的要求出具相应的业绩承诺。

值得注意的是,在招商蛇口吸并招商地产的案例中,小喵理解招商蛇口应该是通过主动业绩承诺的方式支撑估值报告中的估值结果,该方式同样获得监管机构的认可。

9、二级市场股价波动对交易方案的影响

在上市公司发购案例中,大多数的方案设计应力求在交易方案公告后、方案交付股东大会审议前,上市公司股价能超过锁价的股价,这样即使上市公司股价出现少许倒挂,交易对手方一般不会提出异议。

而吸并案例中,由于溢价率和现金选择权的存在,二级市场股价波动对交易结果影响的敏感性被放大,这种放大尤其体现在上市公司吸并上市公司的案例中。

由于对小股东溢价率的存在,若在方案交付股东大会审议前,上市公司股价低于考虑溢价率后的交易对价,则交易对方上市公司小股东可考虑投反对票保留现金选择权的方式对冲风险,最终的结果是增加了方案被股东大会否决的可能性。因此在吸收合并实操中,特别是横向吸并中,需要时刻关注交易双方上市公司股价的走势,并准备应急方案。

在现有案例中,美的集团吸并小天鹅的方案设计中充分考虑了该问题,先后设计了股份回购、分红承诺等方式减少二级市场股价波动对中小股东投票的影响,确保方案最终通过两家上市公司股东大会,而若未实施上述操作,该方案在小天鹅的股东大会上将面临极大的投票考验。

10、吸收合并和配套募集资金及非同一控制下正向吸并的可能性

历史上A股市场的吸收合并案例多出现于大型国企集团的内部重组,也正因如此,出现了一些重大无先例的操作,这些操作的路径在现在看来可能已经无法复制。基于业务关系,小喵对一些特殊案例的历史缘由进行了梳理,并且对小伙伴们最关心的配套募集资金及非同一控制下正向吸并的可能性问题有了相对明确的答案。

在法律形式上,一个公司可以通过吸收合并的方式实现一次性购买并灭失外部企业。但在涉及上市公司的操作中,向外吸收合并的方式可能为监管留下漏洞。总结而言,经小喵与重组委委员及上市部老师的多次沟通,监管层目前倾向以从严监管、尊重交易实质的角度进行判断,原则上正向吸并整体上市只允许在同一控制下进行,即拟上市公司不能凭借外部的壳资源实现正向吸并。

而对于配套募集资金,反向吸并和横向吸并的本质是发购,原则上监管层允许这两种吸并配套募集资金;正向吸并情况相对特殊,案例中也不止出现一次正向吸并伴随募资的情况,小喵也有幸和操盘这些案例的大咖们进行了深度交流。这里小喵先卖个关子,欢迎有兴趣的童鞋欢迎关注我们的公众号,与我们私信交流。

11、现有中介同行的实操经验

考虑到A股市场的吸收合并案例较少,监管机构也未针对吸收合并重组的审核出具书面的指导意见,从侧面导致实操经验和监管沟通能力成为影响中介机构操盘吸收合并重组能力因素。我们检索了现有吸收合并案例中操盘经验较多或执行过经典案例的法律顾问和财务顾问,主要包括:

法律顾问:金杜、海问、嘉源、竞天公诚、中伦、广东信达、君合等。

财务顾问:中信证券、中银国际、中金公司、招商证券、国泰君安、海通证券、东方花旗等。

(文章来源:图解金融)

(若该文章涉及版权问题,请原作者及时联系我们,我们会做删除等处理。) 返回搜狐,查看更多

责任编辑: