数据:各家香港保险公司分红实现率一览!(附最全查询网址)

香港太平山顶

香港太平山顶

香港是全球最发达同时最开放的保险市场,凭借独特的地理位置和经济地位,成为了国内外资金往来、贸易往来、人员往来的中转站,香港也成为大陆居民配置海外保单的首选地。

香港热卖的保险产品都带有分红/红利,包括保障类的重疾险都具有投资成分而带有红利。这些分红包括两个部分,保证收益和非保证的预期收益。

市场上不时出现一些声音“香港保险的高收益不靠谱”,事实是什么样呢?我们实际看一下几家保险公司的分红实现率。

1

分红实现率

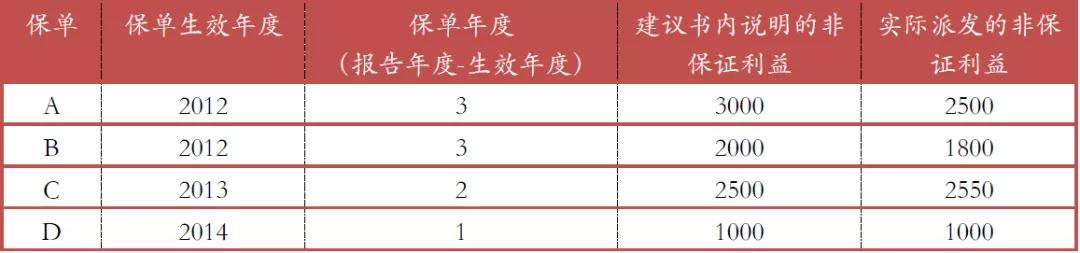

如何计算分红实现率呢,举个例子:

假设计划在3个不同的年度缮发4份保单A/B/C/D:

履行比率计算如下:

2

各家保险分红实现率

01

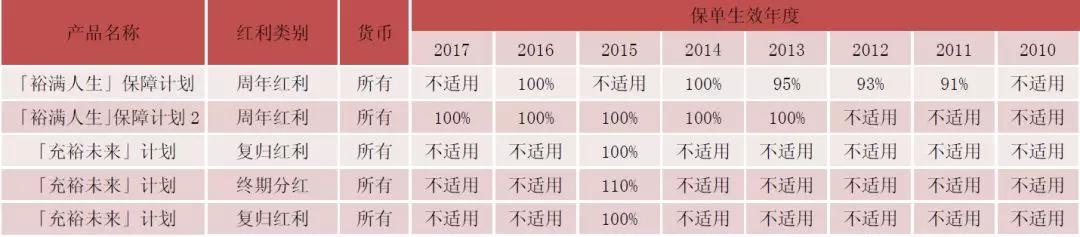

友邦分红保单的实现率

如下列表显示了每个分红产品系列的实现率。此计算包括自2010年起缮发的新保单。实现率仅作参考,以协助潜在客户作出购买的决定。请注意过去的红利或分红派发表现并不应解读成对分红产品未来的红利或分红派发表现的指标。

周年红利,每年派发的非保证现金;

終期红利/期满红利,只有在保单生效满10年后,会在退保或不幸身故理赔时给付,其现金价值也并非保证(故以下实现率并无終期红利);

复归红利,一经派发其面值即为保证金额,但是其现金价值并非保证。

申报年度2018年的红利实现率

友邦分红实现率参考网站如下:

http://www.aia.com.hk/zh-cn/our-products/further-product-information/participating-products/fulfillment-ratio.html

02

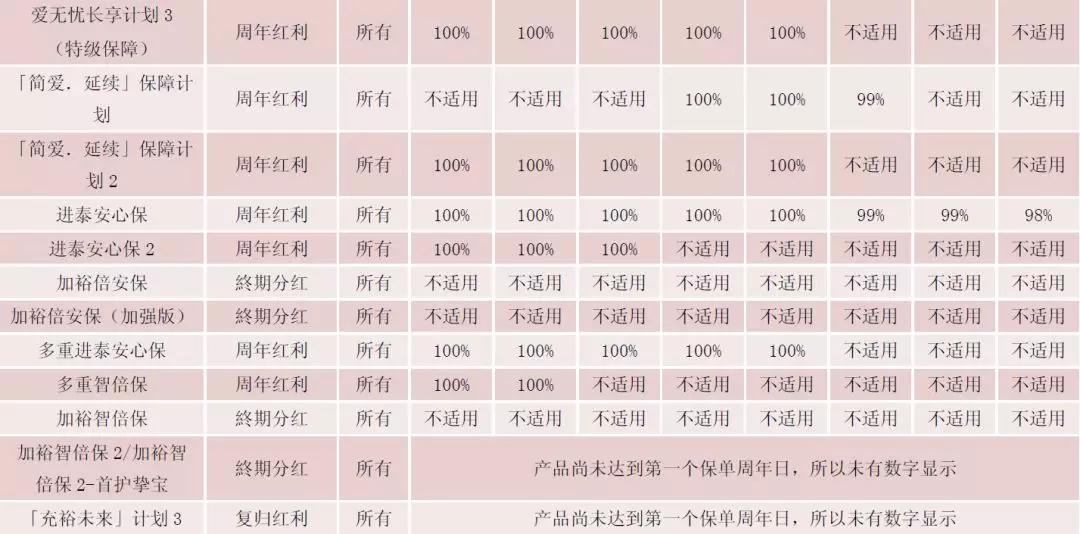

保诚分红保单的实现率

如下列表展示了2018报告年度的过往8年新保单缮发的分红计划的履行比率,以作以往派发红利的概览。履行比率以实际红利的现金价值对比销售时的参考金额计算。此份履行比率只供参考,并不被视为分红计划将来实际派发红利的指标。将来的实际履行比率或许会比以下显示的过往履行比率较低或较高。

归原红利一经公布,其面值即为保证金额,但其现金价值并非保证金额。

特别红利为非保证,其公布的金额较实际派发金额或较高或较低,甚至在某些情况,非保证金额可能为零。

終期红利,只有在保单生效满5年后,会在退保或不幸身故或重疾理赔时给付,其现金价值也并非保证(故以下实现率并无終期红利)

2018报告年度的分红实现率

2019年最新分红实现率

保诚分红实现率参考网站如下:

https://www.prudential.com.hk/bonushistory_WPPAR_tc/

03

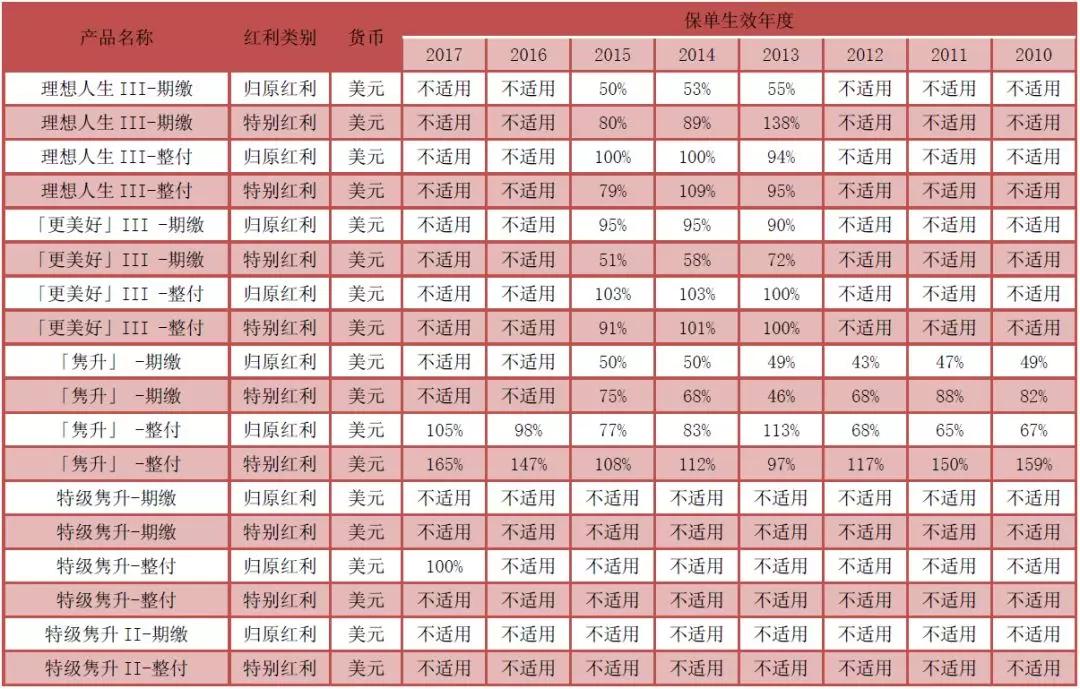

安盛分红保单的实现率

如下履行比率仅供参考,只反映过往的派发记录,并不应视为分红计划未来表现的指标。未来宣布派发的实际非保证利益可能会低于或高于本文件列载的金额。

周年红利,每年派发的非保证现金

特别投资回报率于保单生效5年后死亡或退保或保单期满时支付。

申报年度2018年的分红实现率

安盛分红实现率参考网站如下:

https://www.axa.com.hk/zh/fulfilment-ratios-and-total-value-ratios

04

大都会分红保单的实现率

履行比率是产品实际派发的并非保证红利的金额占销售时计划书所示的红利金额的比率。列表列出了2018年度前8年有新保单派发的分红保险产品,并计算至本报告年度的相应保单周年日。以下比率仅供参考。

申报年度2018年的分红实现率

大都会分红实现率参考网站如下:https://www.metlife.com.hk/content/dam/refresh/hong_kong/en/assets/pdf/fulfillment-ratios_Chi.pdf

3

官网查询网址一览

1. 香港友邦

http://www.aia.com.hk/zh-hk/our-products/further-product-information/participating-products/fulfillment-ratio.html

2. 英国保诚

https://www.prudential.com.hk/bonushistory_WPPAR_tc/

https://www.prudential.com.hk/bonushistory_CDplans_tc/

3. 安盛

https://www.axa.com.hk/zh/fulfilment-ratios-and-total-value-ratios

4. 中国人寿

http://www.chinalife.com.hk/products/dividendandinvestment

5. 富卫

https://www.ftlife.com.hk/tc/support/disclosures/fulfillment-ratios-dividends.html

6. 宏利

https://www.manulife.com.hk/wps/wcm/connect/pws/c48bd27e-3205-4308-9e09-9b8b656e9017/div-c.pdf?MOD=AJPERES

7、HSBC汇丰人寿https://www.hsbc.com.hk/pws/Components/personal/assets/pdf/personal/insurance/dividend_fulfillment_history_tc.pdf

8、China Life国寿海外http://www.chinalife.com.hk/products/dividendandinvestment

9、BOC life中银人寿http://www.boclife.com.hk/tc/popup/fulfillmentratio.html

10、Sunlife永明

http://www.sunlife.com.hk/hongkong/Product+update/Savings&Protection/Fulfillment+Ratios?vgnLocale=zh_TW

11、Met Life大都会

https://www.metlife.com.hk/cn/customer/support-center/regulatory-disclosures/

4

保险公司如何保证分红?

问题又来了,既然保险公司给的分红回报是不保证的,那么他们凭什么要好好为保单持有人赚取回报呢?如果把保险公司比作一个管家,那么,怎么让他们好好当管家呢?

还是要靠市场机制,还是要靠竞争。

对于储蓄分红险,由于保费基本100%用于分红(而不是承担保障),所以多保险公司的考评来说,最重要的是收益,体现在计划书上,就是现金价值一览中,保证部分和非保证部分的数字。发布一款产品,获得客户信任,随后的分红回报比较稳定地达到预期值,获得客户信任,销售业绩增加,前景看好,投资者买入,股价上涨,业务更加壮大,继续发布新产品……人寿保险从本质上说也是这样的,在好的游戏规则下,保险公司和客户达到双赢。

香港作为世界主要金融中心之一,游戏规则的建立相对完善,当然,这个规则的完善也是经历发展期的,没有哪一个体制是天然无缺陷的。对于香港保险来说,优势的来源是其体制(监督、约束、激励、竞争、入局与出局)。

最后,我们用一句话总结:香港保险承袭/借鉴欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期,保险公司制定演示红利的时候,不是预先设为“低中高”,而是审慎保守地制定,有多大能力吃多大碗饭,所以分红回报是可以较好地达到的。 返回搜狐,查看更多

责任编辑: