员工长期工资5000元以下被查?2021年,这样发工资有危险!

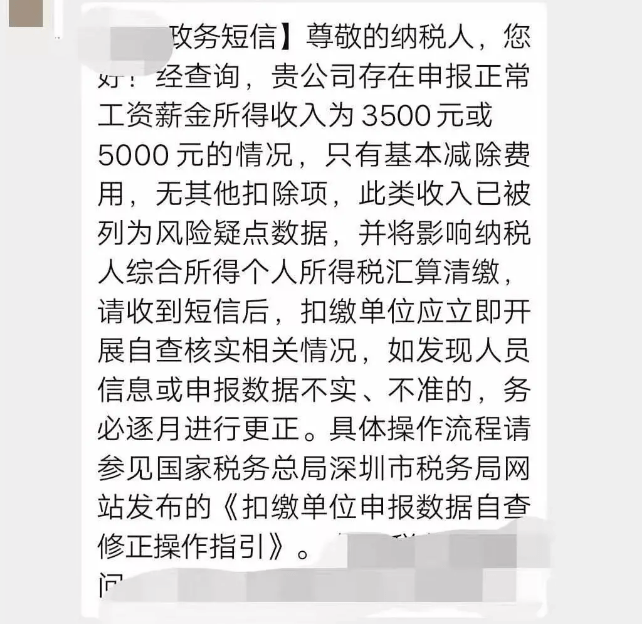

近期,有不少企业都收到了税务局的这样一则通知,要求企业做出书面反馈,内容大致为:公司存在申报正常工资薪金所得收入为3500元或5000元的情况,只有基本减除费用,无其他扣除项,此类收入已被列为风险疑点数据,并将影响纳税人综合所得个人所得税汇算清缴。

员工工资正好5000元整被查了补税+罚款120万元!

具体是个什么意思呢?下面我们先来看一个稽查案例:税局稽查XX公司

某公司从2019年起,不管是管理人员还是普通员工,工资基本都为5000元左右(含绩效),员工之间的工资差异较小。

在正常的情况下,管理人员跟普通员工的工资应该有所不同,而且不同岗位的员工薪资也有所不同。因此,这点引起了税务稽查人员的警觉。

针对这种情况,税局稽查人员对该公司每个月份报销费用进行了统计,发现该公司员工每月报销的费用多达6000-30000元之间,涵盖了每一个员工。

稽查人员要求该公司做出合理的解释,该公司最终承认是把工资的一部分由员工通过发票报销方式发放,其余部分则以工资单形式支付。

税务局查实该公司通过费用报销等手段,隐匿员工真实薪酬,少代扣代缴个人所得税的违法事实。依法对企业作出追缴各项税费、罚款共计120万元的处理决定。

其实这也不难看出,如果公司绝大多数员工的工资基本一样,还都是在5000元个税起征点附近,税务局不想查你都难。

随着去年社保全面入税,很多企业为了少缴社保,将工资拆分,一部分工资通过公户发放(一般是最低社保基数),另一部分让员工找票抵税或个人账户发放。

对于用此方法进行“税收筹划”的企业,建议你趁早收手吧,风险太大了。

税务查企业新方向从4个方面入手

根据企业情况,稽查人员针对企业账簿中的工资费用项目,主要从以下4个方面入手实施核查:

一、审核工资支出凭证

检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

二、核查员工人数、薪酬标准是否存在异常

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

三、检查“账实”差异

审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况,看是否代扣代缴个税。

四、金三、社保系统联合数据分析

利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

注意了,8类风险点不想被罚,赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下风险点。

一、虚列人员

表现形式:

1、个人所得税申报的人员数跟缴纳社保的人员数差异较大;

2、隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策;

3、非法获取个人信息,虚列人数分解高工资达到少缴个人所得税的目的;

4、未将聘用的退休人员、临时用工人员纳入公司员工范畴;

5、会计编制的工资发放记账凭证附件仅为银行代发工资的支付证明,而没有人员明细;

6、未及时删除离职人员信息,存在已离职员工仍申报个人所得税的现象

自查建议:

1、重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象;

2、重点检查企业工资表中是否存在人员已离职、甚至已死亡等,但仍然申报个人所得税,未及时删除人员信息的现象;

3、现金发放工资:检查是否留有真实的员工签字领取记录;检查与签字人员是否签订了劳动合同书。

二、工资薪金所得不符合规定

表现形式:

1、公司员工工资长期为0或1元;

2、大部分员工工资都是5000元或者临近5000元;

3、个人所得税申报时的工资薪金跟企业所得税汇算清缴时填报的工资薪金差距较大;

4、公司存在让员工寻找费用发票,以费用报销的形式冲抵工资薪金的现象;

5、公司每月以误餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税;

6、公司每月定期发给员工的出差补助,未并入当月工资、薪金所得扣缴个人所得税。

自查建议:

1、严格根据工资薪金范围的具体规定进行会计处理;工资薪金范围是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬;

2、严格检查公司有关工资薪金的安排,不得以减少或逃避税款为目的。

三、重复扣减专项附加扣除

表现形式:

员工从两处以上取得工资薪金所得,扣除项目不符合规定,重复扣减个人所得税专项附加扣除。

自查建议:

1、要求存在此类情况的员工在一个纳税年度内只能选择一处取得的所得中减除;

2、提醒符合条件的员工及时办理个人所得税汇算清缴。

四、故意或非主观计算有误

表现形式:

1、非主观故意的技术性错误。主要包括金额查写错误、计算错误、适用税率错误、因政策理解有误导致的错误等

2、专项附加扣除存在人为的错误,故意少交个人所得。

自查建议:

1、重点检查工资表中代扣个人所得税金额是否依法按建议照税法规定计算;

2、个人所得税专项附加扣除信息的真实性、准确性和完整性由职工本人负责,公司应告知职工相应的义务及提供虚假信息应承担的责任个人所得税计算 非主观故意的技术性错误。

五、随意变更适用税目

表现形式:

将“劳务报酬所得”转化为“工资薪金所得”,有意或无意的将高税率项目转化为低税率项目;

自查建议:

重点检查各类所得的划分是否正确,是否存在人为违规划分的情况。

六、未依法代扣代缴个税

表现形式:

1、公司工资表中始终申报老板一个人或长期只给1-2个员工申报个人所得税;

2、规模较大或经营状况较好的单位长期申报税额为0;

3、部分员工虽然发放工资但是无正当理由未代扣个人所得税;

4、公司年终向自然人股东分红但是未代扣个人所得税;

5、公司通过现金发放工资但是未代扣个人所得税。

自查建议:

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目个人所得税。

七、多次使用年终奖计税办法

表现形式:

1、关于年终奖,公司为职工统一选择使用一次性奖金或者计入综合所得;

2、公司存在一个纳税年度多次使用年终奖个人所得税计税办法的情况。

自查建议:

1、公司不同收入的职工,专项附加扣除情况不同的职工,不适宜统一选择年终奖处理方式,应由纳税人自行选择;

2、在一个纳税年度内,对每一个纳税人,年终奖个人所得税计税办法只允许采用一次。

八、未按规定适用减免政策

表现形式:

1、虚构残疾人,证明减征个人所得税;

2、企业为职工统一购买的健康商业保险产品不符合规定,也在个人所得税前进行了扣除。

自查建议:

1、重点检查职工特殊身份的真实性,如残疾人、烈属等;

2、符合规定的商业健康保险产品,是指保险公司参照个建议人税收优惠型健康保险产品指引框架及示范条款开发的、符合条件的健康保险产品,企业在为职工购买前应严格甄别保险条款。

最后提醒各位企业节税不要盲目操作,一定要有专人指导,做到合规合法! 返回搜狐,查看更多

责任编辑: