央行发布最新支付数据:2021年全国信用卡和借贷合一卡发卡量共8亿张,同比增长2.85%

4月6日,央行发布了《2021年第四季度支付体系运行总体情况》及《2021年支付体系运行总体情况》,信用卡行业整体发展情况如何呢?发布了哪些重要公告?有哪些重要政策值得关注?

点击文末公众号卡片

进入对话框

回复 支付体系

即可下载

《2021年第四季度支付体系运行总体情况》

《2021年支付体系运行总体情况》

1

行业数据

信用卡发卡量

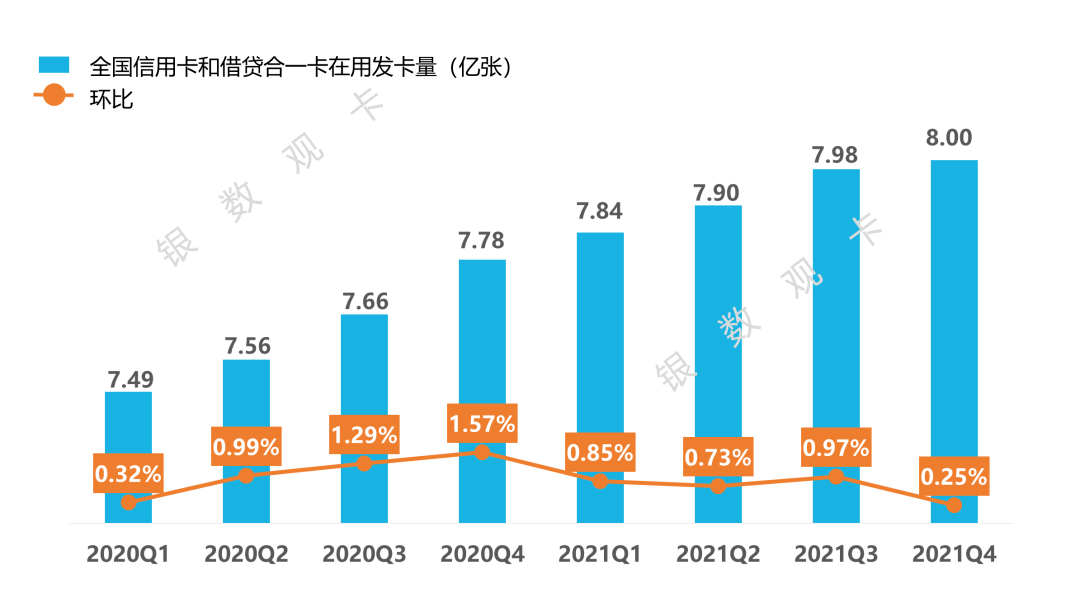

截至2021年末,全国信用卡和借贷合一卡8.00亿张,同比增长2.85%。人均持有信用卡和借贷合一卡0.57张。

图1 我国信用卡卡量情况

银行卡授信总额

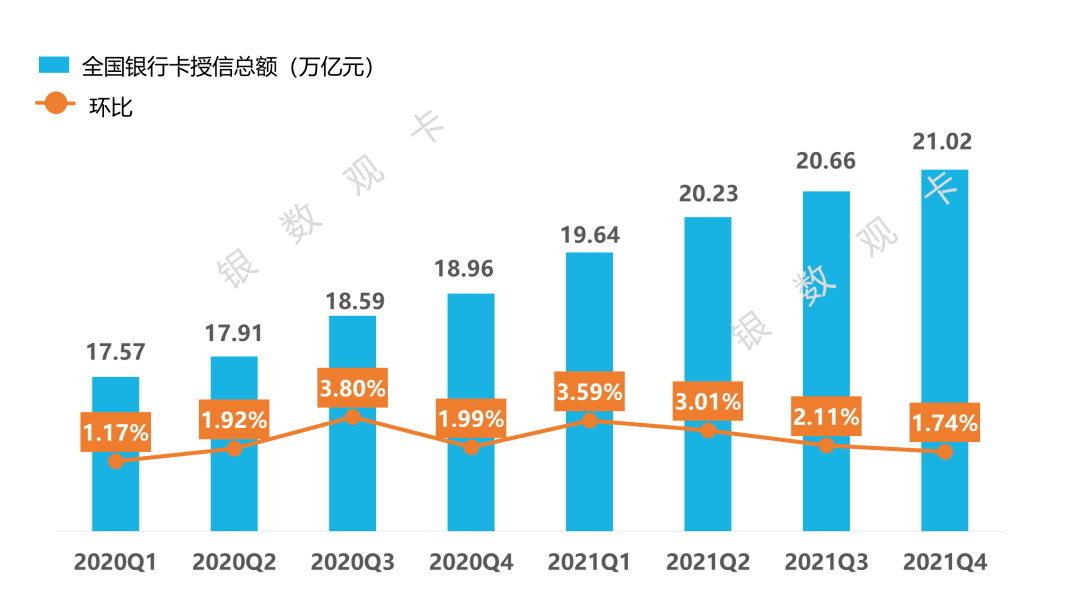

截至2021年末,银行卡授信总额为21.02万亿元,同比增长10.86%。

图2 我国银行卡授信情况

银行卡信贷规模

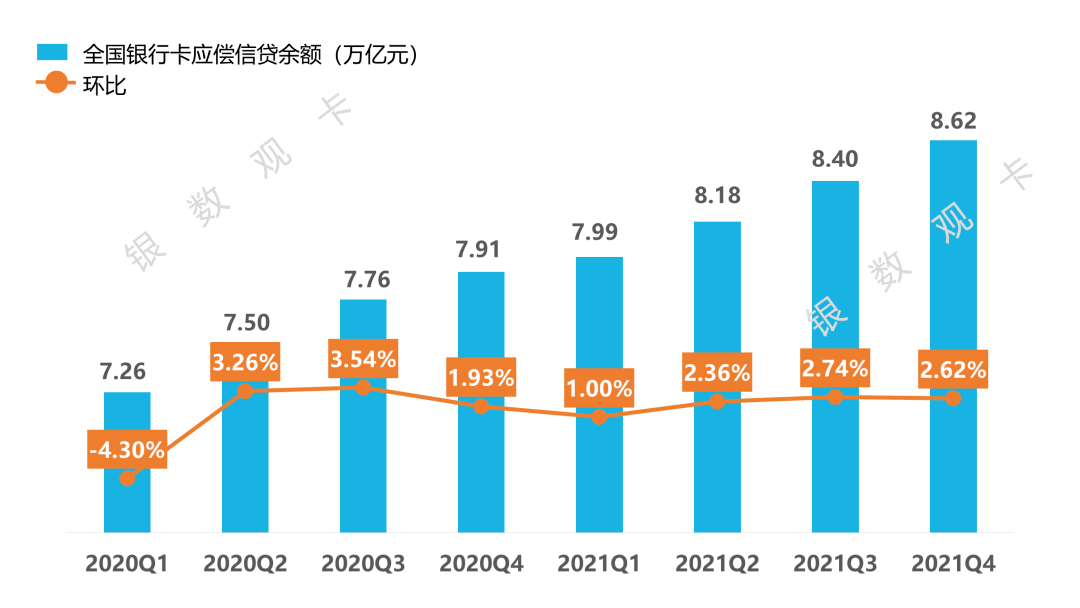

截至2021年末,全国银行卡应偿信贷余额为8.62万亿元,同比增长8.90%。银行卡卡均授信额度2.63万元,授信使用率为40.99%。

图3 我国银行卡信贷规模

银行卡风险情况

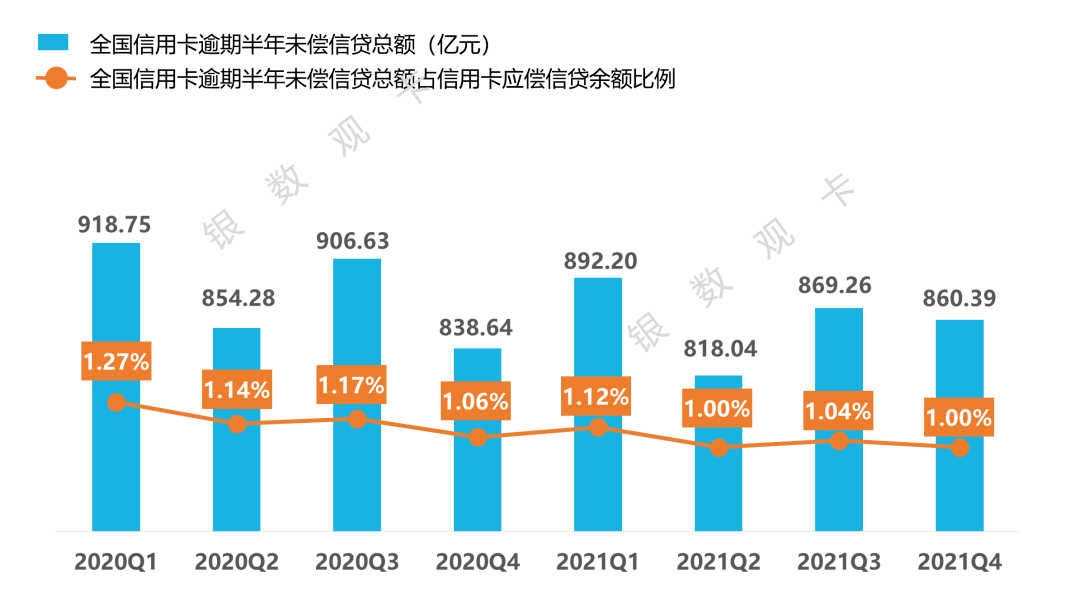

截至2021年末,信用卡逾期半年未偿信贷总额860.39亿元,占信用卡应偿信贷余额的1.00%。

图4 我国信用卡风险情况

银行卡交易情况

四季度,全国共发生银行卡交易1257.59亿笔,金额255.98万亿元,同比分别增长19.42%和9.05%。其中,消费业务687.46亿笔,金额35.79万亿元。银行卡渗透率为49.20%,较上季度上升0.02个百分点。银行卡卡均消费金额为3870.65元,同比增长8.00%;银行卡笔均消费金额为520.62元,同比下降11.57%。

图5 我国银行卡渗透率

2

部分银行信用卡业务调整

农业银行《关于保险类商户交易限额管理的公告》

将关闭保险类商户(5960、6300)的信用卡外币交易。

农业银行《关于信用卡在烟草类商户交易管控的公告》

关闭信用卡在烟草类商户(4458)的交易;信用卡在烟草类商户(5993)的单笔交易金额不得超过1万元,年累计交易金额不得超过10万元。

中信银行《关于进一步规范信用卡资金用途的公告》

信用卡资金不得用于房地产领域,如购买房产、支付购房首付款、购买车位、缴纳房地产税费等房地产相关领域;投资领域,如购买股票、基金、期货、理财产品、投资性贵金属等证券及其它权益性投资等;购买分红型保险、投资连结险、万能险等非消费型保险;生产经营等相关领域;购买彩票或赌博等;其它禁止性领域。

广发银行《关于进一步明确信用卡资金用途的公告》

信用卡资金不得用于房地产领域,如购买房产、支付购房首付款、购买车位、缴纳房产税等;投资理财领域,如购买股票、基金、期货、理财产品、投资性贵金属及其他权益性投资;购买分红型保险、投资连结险、万能险等非消费型保险;生产经营等相关领域;进行比特币等虚拟交易;用于偿还债务,如偿还信用卡、贷款、借呗、微粒贷等欠款。

民生银行《关于进一步明确信用卡资金用途的公告》

信用卡不得在房地产类型商户(1520、1771、7012、7013,或其他涉及房地产类交易的商户)进行交易;不得在金融、投资类型商户(6051、6012、6211,或其他涉及金融、投资类交易的商户)进行交易;不得在博彩类商户(7995,或其他涉及博彩类交易的商户)进行交易;不得用于生产经营缴税的交易,以及其他与生产经营相关(购买原材料、支付货款等)的交易;不得用于偿还其他欠款的交易。

3

监管政策

银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》

共八章,三十七条,包括强化信用卡业务经营管理、严格规范发卡营销行为、严格授信管理和风险管控、严格管控资金流向、全面加强信用卡分期业务规范管理、严格合作机构管理、加强消费者合法权益保护、加强信用卡业务监督管理等。严格规范信用卡息费收取,强化治理信用卡过度授信,督促转变信用卡粗放发展模式,切实加强消费者权益保护,严肃规范信用卡外部合作行为管理。

中国银行业协会印发《信用卡催收工作指引(试行)》

催收行为要严格遵守国家对个人信息保护的规定,严禁对与债务无关的第三人进行催收,可与第三人进行联系,但联系第三人时不得透露债务人具体的欠款信息和欠款金额,可询问债务人的联系信息。严禁以列入虚构的黑名单、虚构的不良信用数据库为由来威胁债务人,严禁以虚假的债务数额、性质、法律后果来误导债务人,不得以骚扰、恐吓、欺诈、威胁等不当手段开展催收。

北京银保监局印发《关于加强信用卡消费者权益保护的通知》

一是加强信用卡营销管理。二是加强信用卡适当性管理。要求银行引导消费者树立“量入为出”的消费理念,依据申请人还款能力合理确定授信额度,同时为消费者提供便捷的信用卡额度调整申请渠道。三是加强信用卡催收业务管理。四是加强信用卡信息披露。五是加强信用卡客户信息保护。六是加强信用卡投诉处理工作。

人民银行等七部门就《金融产品网络营销管理办法(征求意见稿)》公开征求意见

任何机构和个人不得为非法金融活动提供网络营销服务,包括但不限于非法集资、非法发行证券、非法放贷、非法荐股荐基、虚拟货币交易、外汇按金交易等。金融机构应当对网络营销宣传内容的合法合规性负责,建立内容审核机制,落实金融消费者权益保护有关要求,有关审核材料应当存档备查。

网信办就《网络数据安全管理条例(征求意见稿)》公开征求意见

数据处理者向第三方提供个人信息,或者共享、交易、委托处理重要数据的,应当遵守以下规定:向个人告知提供个人信息的目的、类型、方式、范围、存储期限、存储地点,并取得个人单独同意,符合法律、行政法规规定的不需要取得个人同意的情形或者经过匿名化处理的除外。

国家市场监督管理总局就《互联网平台分类分级指南(征求意见稿)》《互联网平台落实主体责任指南(征求意见稿)》公开征求意见

金融服务类平台,其主要功能包括提供支付结算的功能,提供网络贷款服务、金融理财服务、金融资讯和证券投资服务等。未经用户同意,互联网平台经营者不得将经由平台服务所获取的个人数据与来自自身其他服务或第三方服务的个人数据合并使用。

银保监会就《关于规范银行服务市场调节价管理的指导意见》公开征求意见

银行不得利用低价方式开展不正当竞争;对于融资类业务,不得未提供实质性服务而收取费用;不得在设置价格区间时,过度扩大区间上下限间隔,规避价格管理要求;不得在基于外部成本定价时,收取显著高于外部服务价格标准的费用。

内容及数据来源:银数观卡

· 2021年我国新增“老赖”134万人次,同比下降46.3%

· 中办、国办印发社会信用体系建设文件,加强网络借贷领域失信惩戒 返回搜狐,查看更多

责任编辑: