建行理财产品有没有风险呢?

8 个回答

喊了四年多的资管新规已经完全落地了,今年以来受股市和债市下跌的影响,大量理财产品收益率不及预期,甚至出现了亏损的情况。

闭眼买理财的时代一去不复返了。

今后还能买理财产品吗?

我拿建行的理财产品给大家分析一下

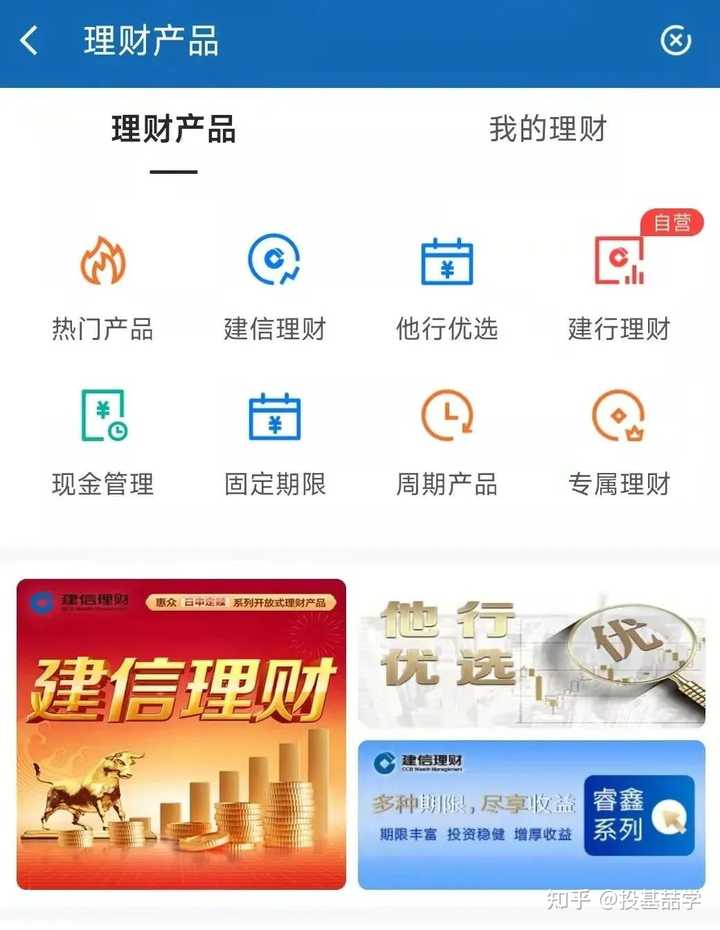

打开建行手机银行理财频道,大家可以看到第一排有四个选项,热门产品是主推的产品,建信理财是建行子公司的产品,他行优选是其他理财公司的产品,建行理财是建行自营的但数量、规模都在压缩中。

建行目前的主力产品是建信理财,产品线还是比较全的

较低风险

龙宝系列产品类似货币基金,收益有波动,但本金基本上没问题。

惠众系列产品风险等级都是R2,基本上是正收益,年化收益对标一年期大额存单,基本上保持在2%—3%。适合作为准现金管理工具。

安鑫系列产品风险等级也是R2,基本上是正收益,因为有持有期限制,收益相对惠众系列要高一些,期限长一点的可以达到3.5%以上,和三年期大额存单有一拼。

恒赢系列有R2也有R3等级的产品,R2的和上面的风险差不多,R3不确定性较大,但整体上来看风险控制得还是不错的回撤也比较小。

中等风险

睿鑫、诚鑫、嘉鑫等产品都是R3级别。业绩比较基准就是个参考,实际收益和持有期间内股市和债市,适合想追求收益且有一定风险承受力的投资者。

小结

理财要安全就选R2级别的产品,一般情况有封闭期的比开放的收益高,封闭期长的比封闭期短的收益高,属于拿时间换收益的产品。

R3级别的理财产品就一言难尽了,产品最多可以配置20%的股票,想象空间巨大,投资方式也很多,对于想要安稳收益的投资者来说选择难度是很大的。

如果你100%确定你买的是“建行理财产品”,风险小到是完全可以忽略的,约等于零。

但是,你能不能买到真正的建行理财产品就不好说了~

一个不小心,你买的理财就变成银行代销的保险产品了~

这玩意嘛,风险就大了,利息没多少不说,关键不到期提不出来,你要是买房结婚都提不出来,你说你郁闷不~当然了,人家也不是完全不让你提,反正本金要损失一部分,你能接受嘛。。。

总之就是,瞪起眼睛,别被忽悠。当然知乎的都是高知群体,我多虑了。

理财都是有风险的 个人投资理财可根据自身实际情况,选择适合自己的理财产品。学习些相关理财产品基础知识概念 了解理财产品的投向及其属性是非常有必要的 。投向和属性往往可以决定收益空间和风险程度

银行理财产品要区别是自营理财产品还是代销产品 和产品的投向属性 基本可以了解风险程度

投资于资产组合的理财产品实质上没什么风险。唯一的风险是开放式产品可能会遇到巨额赎回,特别是在季末年末这样的关键时点,不能及时赎回资金。

对应具体项目的产品会有投资风险,如投资的这个项目坏了没有回款,产品就无法足额兑付。投资前要仔细甄别,选择适合自己风险承受能力的理财产品。

风险都是有的,只是看可不可控

买了半年,一周给我搞负了

今年6月和8月,股市有点丧,我就买了些银行理财债,r2级别的,风险极低,想着当闲钱放着避险吧,至少不会亏,赚个零花钱就行了。

结果我上周一看,收益竟然从4位数,一路下滑,有变绿的趋势,现在有1支无法赎回,还跌多久不可知,加上年0.12%的手续费,预估至少亏300大洋

我次噢,现在投点钱容易吗,本来来这就是找稳稳的幸福的,咋买债券还亏呢?

我用蹩脚的经济学知识,自我剖析一下,债基跌的底层逻辑(见笑了,欢迎专业人士指正)

2债基的底层逻辑

大环境:

大家都知道,今年挺困难的,央妈在四面加息的背景下,持续放水,不加息,还不断蓄水

当经济一旦复苏,市场对毛爷爷的需求就会增加,央妈就可能随时收紧利率,利率变高了,债基就不行了。

举个例子:

娃们在水池玩球,原先水少,球浮不起来,娃玩不动,就回家佝着写作业

刚开始,妈妈看娃整天写作业,很欣慰:奖励娃写1天,加2个鸡腿费!

时间久了,妈妈发现娃也不社交不运动,德智体美不平衡呀。

于是,就主动给大池子加水,吸引娃来玩球,去social健身。

随着越来越多的娃加入,争抢水池的孩子变多,还容易打架。

妈妈们难呀,既想要孩子写作业,又想要娃玩球social

于是,又定了规矩:由每天能玩一天球,改为每个人只能玩半天。那样,娃们就只剩半天写作业,鸡腿也顺势由2个变成1个。

结果就是:娃们晚球成本高了,鸡腿变少了,但德智体美平衡发展。

这里,水池是毛爷爷,球是利率,鸡腿是债券。讲到这,你能联想了吗?

3选择逻辑:

娃们也预见到,未来能赚的鸡腿费被稀释了,那还不如去玩球开心呢~ 说不定,通过打球,能赚个满汉全席。

总之一句话,一定时期,市场的水池量是恒定的

市场利率高了(玩球门槛高了),债券收益就低了(写作业赚鸡腿费少了)。

那么,债券还能跌多久?

根据均值回归理论,一个东西不会持续走衰,它会受到环境等外力因素的影响而变化,如果利率不会一直高,债券也不会一直低。

这就像是一波波的潮水,有高有低才是常态,相信债券还能回归它应该有的水平,只是时间问题。

目前来看,至少不是买入的时机,于是为了锁住利润, 我赎回了债券,“君子不立于危墙下”,看不明朗时先退出再说吧。

留的青山在,不怕没柴烧!

4个人反省

其实债券11月就开始跌了,怪我后知后觉了,疏忽了。以后要定期审视市场变量。

最后吐槽下,建行的服务真不敢恭维,打电话过去,竟然没有专业的理财经理对接,业务经理是个北京腔,来来回回就是那几句话:我不懂,给你打电话是业务回访,详情请咨询就近专业人士。

嗨 不说了,贵行还是多跟招行学习下吧!

建信理财产品风险非常大,不值得购买。我是一个保守型投资者,2022年一月购买了建信理财有限公司的理财产品,产品介绍用于投资国债,海外投资企业借款,股票,债券,保险等投资领域,我购买后一年多来一直处于亏损状态,多次询问销售单位中国建设银行,为何一直处于亏损状态?他们回复我的理财产品用于购买了基金,因为近年来,基金一直是亏损的。我要求对方出示资金流向,证据证明是用于购买基金,而不是用于其他的介绍投资内容,他们却拒绝给予明确的回复。可建信理财有限公司的年报盈利20多个亿,为何我购买的产品却亏损,他们不能做出明确的回答?这是典型涉嫌套取投资者钱财的行为,不值得购买。

如果你是在手机银行或者网上银行的理财产品频道买的话 风险相对较小 某种意义上可以认为非常低风险 至于信托 保险那是另外的口径了 不要认为是建行的理财 那些都是属于代销的产品