结构性存款是什么?

15 个回答

基础款

先讲个段子。

问:“我有100元,要如何投资才能既保证本金安全,又能挑战高收益呢?”

答:“可以把98元存银行,剩下的2块钱买张双色球彩票。”

这虽然是个段子,但是它的思路是可以借鉴的。

按这个思路制作而成的投资品还真的存在,它的名字就叫:结构性存款。

那什么是“结构性存款”呢?

还是老方法,拆词法。把这个名字拆分一下,可以分为“结构性”和“存款”这两个词。

首先,它是个银行存款,不是银行理财产品。

其次,这个存款是“结构性”的,存款中绝大部分是传统存款,极小部分是高风险投资。

如果运气好,高风险投资那部分赚钱了,那结构性存款的整体收益就会比传统存款高;

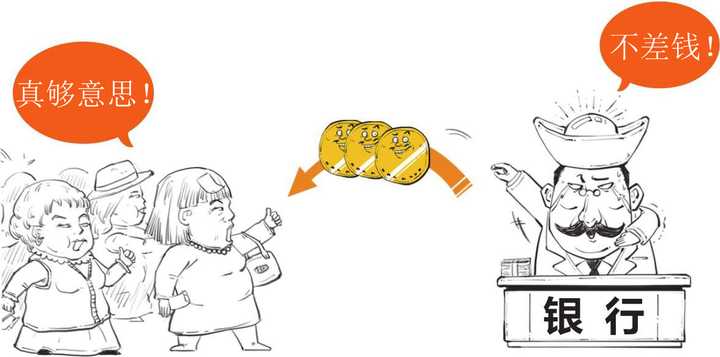

如果运气不好,高风险投资那部分亏光了,也没关系。

因为存款那部分产生的利息可以覆盖这部分损失,整个结构性存款也依旧不亏钱。

因此,结构性存款是与传统银行存款一样的,是保本型投资品。

在银行理财产品进入不保本时代之后,广大用户还是希望有个保本产品的。

结构性存款扛起了保本型投资品的大旗,成为了银行里最受欢迎的投资品之一。

结构性存款也有很多品种,区别在于高风险投资部分具体买了啥。

一般来说,结构性存款的高风险部分买的都是金融衍生品,以期权为主。

简单的理解,买期权,类似于猜涨跌。

要是猜对了,那张期权的价格会涨很多,甚至能翻好几倍。

但要是猜错了呢,那张期权就像没中奖的彩票,一分钱不值。

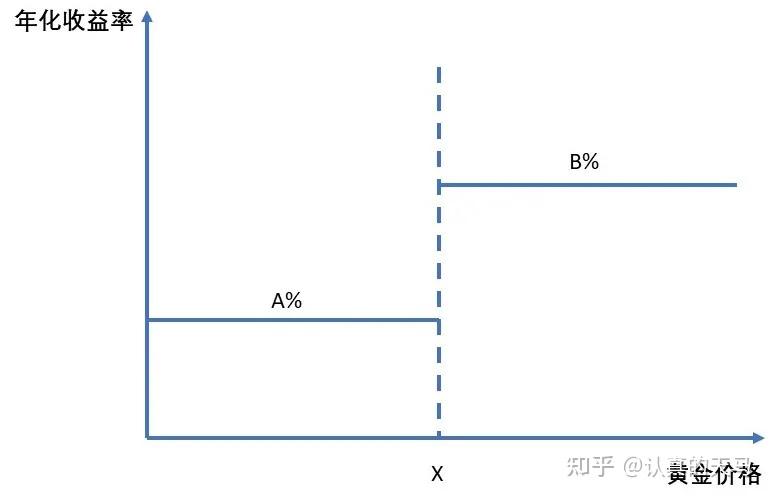

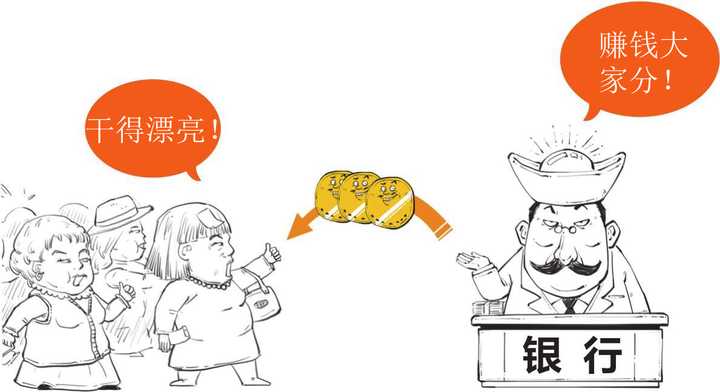

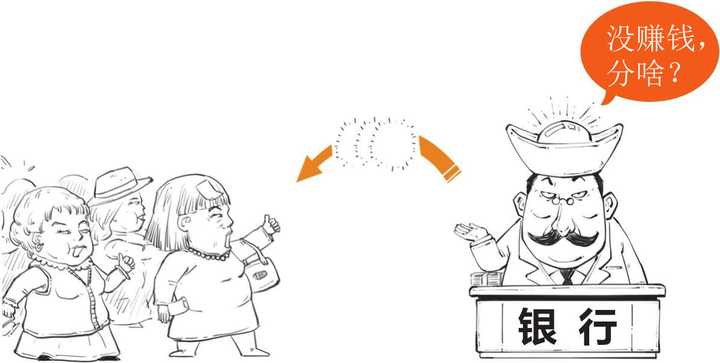

如果一个结构性存款买的是黄金的期权,且猜黄金在未来1个月会涨到X元以上。那么这个结构性存款的收益可能是这样的:

如果一个月后,黄金的价格没有超过X元,那期权这部分就猜错了,亏光了。

整个结构性存款只剩下了存款那部分的收益,也就是A%。

如果一个月后,黄金的价格超过了X元,期权这部分猜对了,赚钱了。

再加上存款那部分的收益,整个结构性存款的收益就是B%。

目前,A%大概是在0.3%-1.5%之间,B%大概在5%-3.5%之间。

其规律是:

A%的值越高,B%的值越低;

A%的值越低,B%的值越高。

这个很好理解,A%的值越高,说明结构性存款拿去买传统存款的比例高,拿去买期权的比例低。A%如果是1.5%,那B%大概就是3.3%左右。

而如果一个结构性存款设计的比较激进,买传统存款的比例低,而买期权的比例高,此时A%可能是0.3%,B%可能是5%左右。

很多产品的B%很高,大家会误以为这样的产品更好,其实不是的。它比较高的B%,是以极低的A%为代价的。

(我见过某银行在宣传自己的结构性存款的时候,只宣传它的B%有多高,不提A%有多低,这就很没有职业道德了。)

我们举例的这个结构性存款只有A%和B%两个预期收益,通常被称为“二层”结构性存款,算是个基础款。

理解了这个基础款,也就理解了结构性存款的本质。

追踪同一个品种的结构性存款,通常来说有两个方向:看多(希望挂钩的指标涨)和看空(希望挂钩的指标跌)。

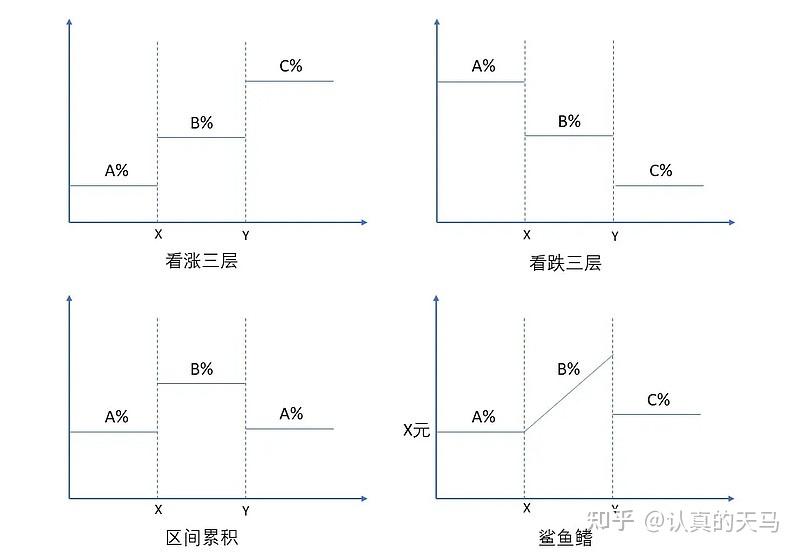

比如上面这个图,如果未来几个月,黄金价格涨超过x元,则收益率为B%;如果涨没超过x元,则收益率为A%。

与之相对应的,一般还会有个看空的产品。比如未来几个月,黄金价格如果跌超过y元,则收益率为B%;如果没跌过y元,则收益率为A%。

可以看到,挂钩同一个指标的结构性存款,有两个完全相反方向,因此没有哪个挂钩指标是更好的。

有同学说,他买的是挂钩中证500指数的结构性存款,收益率很不错。

其实并不是“中证500”这个指标好,而是这位同学在买结构性存款的时候,运气好。

至少在看多还是看空的选择上,他猜对了。

但不能因此就说挂钩某个指标的产品就好,万一后面中证500行情突然变了呢?

另外,有同学问:结构性存款是不是一定是保本的?

目前各银行市面上在售的结构性存款,都被设计成了保本型。

但是,结构性存款这个产品,理论上银行是可以设计成不保本的形态的。

只要在高风险部分多买点期权,低风险部分产生的利息就没办法彻底包住高风险部分的损失了。

但现在各银行都在用结构性存款来替代老的保本理财,所以都把它做成了保本形态。

未来会不会有银行突发奇想,做成不保本的,也说不准。

大家在买之前,要仔细看一下产品说明书,是不是保本的产品,上面会写的很清楚。

升级款

在有了“基础款”之后人们发现,可以在结构性存款的期权部分做些变化呀。

比方说买好几种期权,猜不同价格的涨跌。

还以挂钩黄金为例:

比方说,一个挂钩黄金价格的结构性存款,产品期限一个月。

如果一个月后黄金的价格低于X,那收益就是A%;

金价涨超过X元,但低于Y元,收益就是B%;

金价涨超过Y元,收益就是C%。

由于预期收益率有3个,所以这种创新款,又叫“看涨三层”。

既然有看涨三层,也会有“看跌三层”。

如果把中间那层的收益率做到最高或者最低,就叫“区间累积”。

如果把中间那层收益率做成一条斜线,就叫鲨鱼鳍(很形象)。

其实不管是三层的、区间累积的,还是鲨鱼鳍形式的,其原理都和二层结构性存款的原理都是一样的,并没有本质区别。

在挂钩的指标上,除了可以挂钩黄金的价格,结构性存款还可以挂钩沪深300的股价、中证500的股价,还可以挂钩外汇价格等等。

产品期限从7天、14天,到1个月、2个月、3个月、6个月、1年,都有。

看到这,肯定有同学要问了:结构性存款有这么多计算收益率的方式,有这么多挂钩的品种,到底怎么选收益才能最高呢?

我的答案是:没有任何方法可以确保赚到高收益。

无论是黄金的价格,还是股价,亦或是外汇的价格,它们短期的涨跌都是无法预判的。

无论你是猜涨还是猜跌,猜对了都只是因为你运气好,猜错了也非常正常。

试想,如果我们具有猜对短期涨跌的能力,那我们干嘛要去买结构性存款,直接全买期权不就完了?岂不是赚的更多。

买了结构性存款,就已经承认了自己不具备预期短期涨跌的能力,想买个保本的投资品,以求本金安全。

因此,对于结构性存款的选择,注意点产品期限就行了,如果没到产品到期日,钱是拿不出来的。

具体选择什么收益形式、挂钩什么品种的期权,都区别不大。反正都是懵,随便选一个即可。

另外,结构性存款不要买产品期限太短的,比如7天的、14天的、1个月的。

因为结构性存款不是买了之后立刻起息,而是要等几天才起息。

比方说,某产品期限为7天的产品是8号开始起息,1号-6号是认购期。

你在1号买了结构性存款,但8号才开始起息,14号产品到期。

你想在8号当天买?对不起,人家不卖。

看似你买了个7天的产品,实则资金占用是14天,年化收益率直接得除以2了。

目前的结构性存款虽然保本,但资金灵活性比较差,平均收益比货币基金和现金类理财也高不了多少。

结构性存款,是指在普通存款的基础上嵌入某种金融衍生工具(主要是各类期权),通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩从而使存款人在承受一定风险的基础上获得较高收益的业务产品。

不过,看到这里,大部分朋友估计还是有点懵,到底什么叫结构性存款呢?

简单来说,结构性存款就是把你的钱的大部分放在存款里,作为安全投资的基础;小部分钱,购买一些金融衍生工具,用这小部分的钱来谋求更高的收益。

主要考虑啥?

在新的监管趋势下,结构性存款会越来越多地出现在我们的选择中。你一定也好奇了,我们该如何做挑选呢?

其实,咱们还是回归最基本的问题,我们的钱到底被投资到了哪里。

结构性存款中,我们的钱主要会被区分到两个不同的投资方向中:

1.低风险的存款

2.投资更高风险的投资品(衍生品),谋求更高收益

所以,我们研究结构性产品,主要就可以关注这样两个方面:

1.多少钱在存款中-----决定了我们的保本情况;

2.多少钱被投资到了其他投资品种,具体投资了什么 → 主要影响我们的投资风险和收益。

昨天我妈跟我说,银行的小姑娘又推荐她买结构性存款了。

说是保本的,比普通的存款收益还高,现在可多人买了。

我妈回来问我到底能不能买,我好一通给她解释。

索性就写篇文章,给大家也说一下吧。

一。

结构性存款,带有存款两个字,说明风险不高,本金安全。

它是怎么运作的呢?

比如我买了结构性存款,相当于在银行存了一笔钱,会产生一定的存款利息。

银行会用这些利息,去做一个赌博(其实是期权交易)。

比如说银行赌30天后,黄金价格会在400-500块之间:

赌成功了,就给你高一点的年化收益率

赌失败了,就给你低一点的年化收益率

当然,具体情况可能要更复杂一些。

除了赌黄金,还可能赌汇率、赌利率等等。

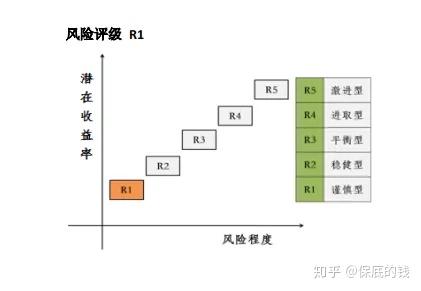

我拿招行的一款挂钩黄金的结构性存款给大家举个例子。

它的风险评级是R1,风险很低很低。

我们买了这款产品后,招行是可以保障我们本金安全的。

然后122天到期的收益率有年化1.35%、3.95%、4.25%三个档次。

至于我们能拿到哪个档次的收益率,就要看黄金的价格了。

比如黄金初期价格是1400美元/盎司。

那么到期的时候:

黄金价格在1090-1590美元/盎司之间,利率就是3.95%

如果超过1590美元/盎司,利率就是4.25%

如果低于1090美元/盎司,利率就是1.35%

你可能会担心,真的万一就跌破1090,利率岂不是才1.35%?

是可能有这样的情况,但是我们承受利率只有1.35%的风险背后,是可能获得4.25%的收益率。

反正本金都是安全的,我们最坏的结果就是拿到本金+1.35%的年化收益。

所以,有像我妈这种钱不知道往哪放的朋友,可以考虑下结构性存款。

顺带提醒一下,结构性存款算是定期存款,比如我买了4个月的产品,那么就只能到期后才能把钱拿出来,流动性相对差一点。

二。

其实呢,结构性存款里面有一个隐藏很深的潜规则。

虽然银行给不同的收益率,设定了不同的条件。

但其实,那些拿到最低利率的条件,都是很难达到的。

比如我举例子这个招行的产品。

黄金价格从2010年到现在,基本上很少有低于1090美元/盎司的时候。

也就是说,我们大概率都是能拿到3.95%的中间档的年化收益。

而且我翻了好几个结构性存款产品,基本上套路都是差不多的。

银行为啥要硬给我们塞钱呢?

其实自从2018年,银行理财产品打破刚兑之后,大家都会觉得反正你银行也不保本保息了,那我为啥非得把钱放银行呢,我可以去网上找其他利息更高的产品买。

然后银行的普通的存款产品,利率都被监管的死死的。

所以只能推出这种结构性存款,来吸引客户了。

又在监管范围内,又能给客户想要的,又能吸收到更多的存款。

一石三鸟。

PS:如果你要买结构性存款产品的话,建议选择大银行,因为有些小银行,可能没有做金融衍生品交易的资格,容易有政策风险。

https://www.zhihu.com/video/1538114322794713090

https://www.zhihu.com/video/1538114322794713090结构性存款,是指投资者将合法持有的人民币或外币资金存入银行,银行通过在普通存款的基础上嵌入金融衍生工具,从而使存款人在承担一定风险的条件下获得较高预期利息的存款类产品。

简单来说是将投资资金结构化处理,也就是将投资人用于出借的资金分成两部分,大部分当作银行存款存起来;小部分用于投资金融衍生品,如指数、汇率、黄金等。这就使得结构性存款的收益率不仅与存款利率挂钩,还与这些资产价格在观察期内的走势有关。

从某种程度上来说,结构性存款是一款保本的理财产品。

它把大部分的存款存了定期,而拿出一小部分,去投资。

既保证了本金的安全,还有可能收获不错的年利率。

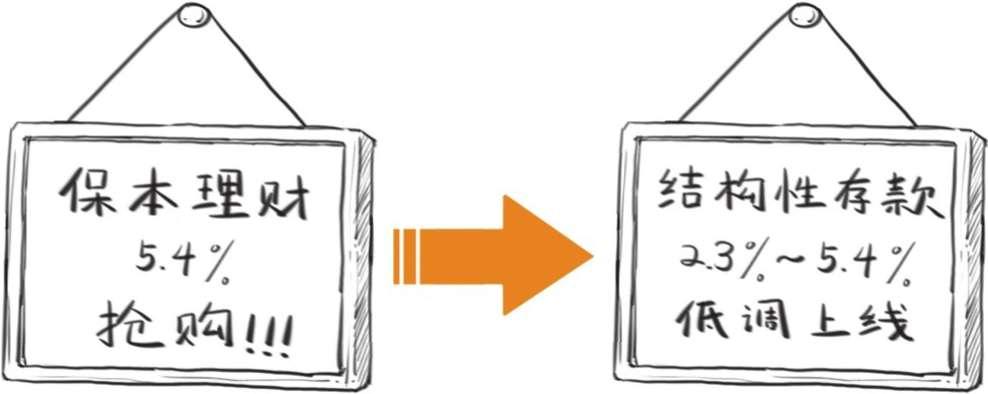

曾几何时,金融圈搞出了个大杀器:保本理财产品要打破刚性兑付。

用大白话说,除了活期和定期存款,以后银行的理财产品都不一定保本了。

是不是很蒙?

急啥嘛,下面混子哥就来说说。

连银行理财都不保本了, 还能投资吗?

这事儿看着复杂, 其实很简单,咱们从头讲起。

一、保本理财、刚性兑付是什么

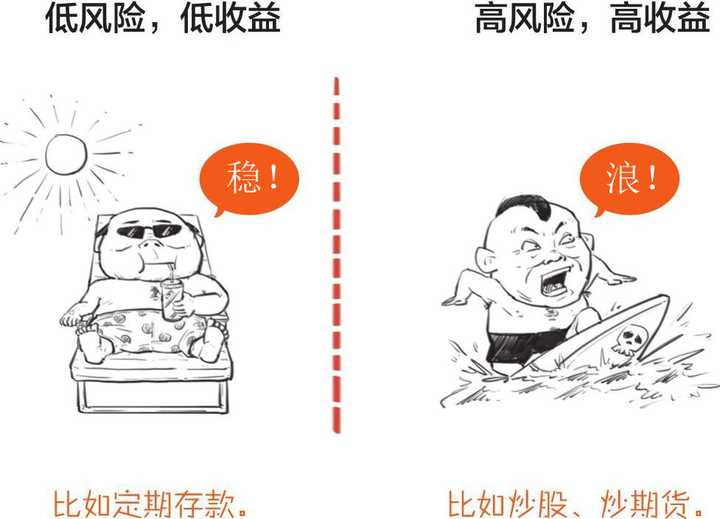

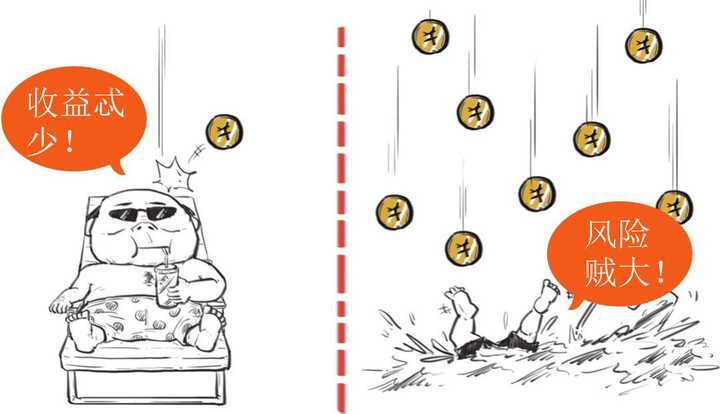

一说到理财,大家脑子里想必立刻浮现出这两种姿势:

要么赚的少,要么玩心跳,吃瓜群众明显兜不住啊!

那么问题来了:有没有风险低、收益高的选择呢?

还真有,银行的保本理财,了解一下?

啥叫保本理财?

简单地讲,大家买银行的理财产品,就相当于让银行帮着投资。

银行赚了钱,给大伙分红。

不过,万一赚不到钱咋办?

理论上说,这时就不分或者少分点。

不过,理论归理论,银行最看重啥?当然是老百姓的口碑。如果不分钱,以后的理财产品谁还愿意买。

所以在现实的操作里,银行没赚钱,也要自掏腰包分红。

银行不管赚钱赔钱,只要理财产品一到期,都必须给大家保本金分利息,这种俗称打肿脸充胖子的行为,就叫——

而这种理财产品,就是传说中的保本理财。

虽然保本理财大致分为两类:

保证本金,浮动收益;

保证本金,稳定收益。

但结果总是你买不了吃亏,你买不了上当。

可这事儿吧,乍一看是银行讲信用,如果再仔细想想,银行明明投资赔了,还硬要给客户发红包——

银行不生产钱,它只是一个搬运工,所以常常用自己的利润垫。

这种拆东墙补西墙的事儿,偶尔搞搞不伤身,可如果挪用太多,银行就……

银行一旦没有经营利润可以兑付,就会引起兑付困难。

极端情况下,事儿闹大了,老百姓全跑来取钱,还会发生恐慌性挤兑。挤兑多了,就有可能发生金融危机。

问题很严重,有没有?

所以为了经济不乱套,国家操起了心,规定以后银行不能无脑分利息,有损失大家一起扛。

这一下打破了刚性兑付,简称「破刚」。

「刚」是破了,接下来呢?

银行心里不乐意啊,自己还是要赚钱吃饭的,于是开发了一种全新的玩法:

扶稳坐好,重点来啦!

二、什么是结构性存款

简单地说,玩法是这样的:

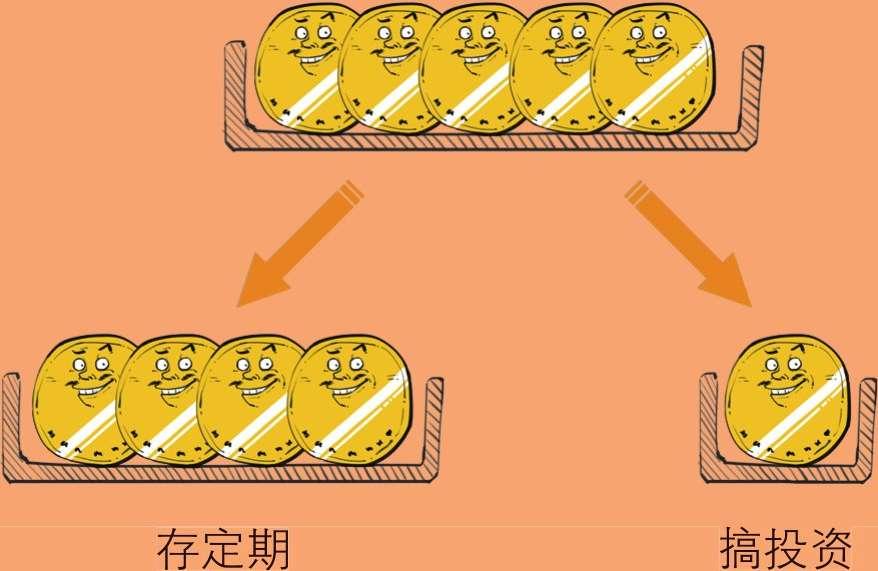

银行把你的存款分成两份,分头管理。

这种玩法就叫结构性存款,它的收益用一句话总结就是:

那么,问题来了,存个钱有必要这么拼吗?

当然,特别有必要。咱们来仔细看看结构性存款产品长啥样。

银行是怎么保证收益的呢?这就跟存款结构有关系了:

大头存定期,最低 2.3% 的收益也没啥压力,所以本金差不多安全。

一、什么是结构性存款?

百度解释:结构性存款也可称为收益增值产品,是运用利率、汇率产品与传统的存款业务相结合的一种创新存款,该产品适合于对收益要求较高,对外汇汇率及利率走势有一定认识,并有能力承担一定风险的客户。

通俗点讲,就是结构性存款包括两部分:一部分用作存款,一部分用于衍生品投资,博取较高收益,比如汇率、指数、基金、黄金价格、利率、股票等等,基本结构为:存款+期权。所以说它的收益也有两部分,一部分是存款产生的固定收益,另一部分收益与挂钩标的物的收益表现相关,因而其利息是浮动的,需要承担一定的风险,预期的高收益并不能100%拿到。

二、结构性存款收益计算方式

结构性存款产品会设置不同的收益触发条件,不同条件下所获取的收益率也是不同的。达到了约定的条件,就能拿到预期高收益,反之,就只能拿到一个较低的收益率。

三、结构性存款是否保本?

结构性存款是否保本,要看该产品与投资产品的挂钩情况。如果是部分,或者仅仅是收益挂钩投资产品,那么就保本,不会亏损本金,如果连本金也挂钩,那么就有损失本金的可能。所以,在购买结构性存款时,一定要注意看清楚合同。

目前外币结构存款部分不保本,而人民币结构性存款都是保本的。

四、什么人适合买结构性存款?

结构性存款有着本金保障性高、低风险的特点,适合低风险承受能力的用户、保守型投资者,但是结构性存款都会挂钩某个金融指标,虽然结构性存款都有明确的存款投向和风险提示,以及所挂钩的产品达到什么样的触发条件才能获得预期收益,投资者可以根据自己对未来行情的判断作出选择并承担相应的风险。但实际上绝大部分投资者的金融知识比较欠缺,很难去理解结构性存款的不同收益对应的触发条件,如果没有对金融衍生品有一定了解,投资人也难以判断其真正的风险所在。因此,投资者对挂钩的标的资产最好熟悉,才能评估是否能博到预期较高收益,否则收益率其实跟定期存款差不多。

银行创新推出的存款业务除了结构性存款还有智能存款:

智能存款就是相较于普通定期存款更灵活的一种方式,智能存款产品门槛灵活,有几百元到万元不等,且在利率方面比普通定期存款更有优势。收益随实际存款天数浮动,在灵活支取的同时,最大限度提高用户的收益,可以说既有活期存款的便利,又有通知存款的利息收益。

截图来源于比财app,比财,国内首家直销银行理财收益比价平台,涵盖了市面上几乎所有的直销银行理财产品,欢迎大家关注了解!用户可以按照自己的资产、风险承受能力、资金安排规划等实际情况去选择符合自身需求的银行理财产品。

一、结构性存款新规

2019年10月18日,中国银保监会发布了《关于进一步规范商业银行结构性存款业务的通知》,在通知中对结构性存款进行了明确的的定义,确立了结构性存款的本质,对银行开展结构性存款业务进行了规范。

结构性存款,被大众所熟知,是在理财新规发布之后,由于银行打破刚性兑付,传统的保本理财不再承诺保本。老百姓对非保本的理财产品持怀疑态度,不敢再像以前那样闭着眼睛买了,但大家的需求还是有的,市场需要一款保本理财的替代品,来满足大家的投资需求。

正是在这样一种历史机遇之下,结构性存款走进了大家的视野,当仁不让地填补了保本理财消失后留下的市场空白。

二、什么是结构性存款?

结构性存款新规中,对结构性存款,给出了如下定义:

“结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险基础上获得相应的收益。”

通俗的来说,就是我们在买入结构性存款的时候,银行会把资金分成两部分,大部分钱作为定期存款获取稳健收益,用小部分资金购买“金融衍生品”获得高额回报。

金融衍生品是一种特殊类别买卖的金融工具统称,是基于原生基础资产衍生而来的,这些基础资产可以是黄金、股票、债券、利率、汇率、指数等。

常见的衍生工具类型有期货、期权、远期合约、互换等。

三、银结构性存款的本质是什么?

- 银行结构性存款本质上是银行存款。因为结构性存款要像普通存款那样向央行交存“存款准备金“;像普通存款那样受50万本息存款保险条例保障。在又不同于银行普通定期存款。这种不同主要体现在“交易结构“上,普通存款并没有交易结构。银行普通定期存款保本保息,而结构性存款只保本不保息。

- 结构性存款不是银行理财产品。结构性存款和银行理财产品在法律关系、业务实质、管理模式、会计处理、风险隔离等方面有着显著的差异。银行理财产品的本质是“受人之托,代人理财“,银行不承诺保本保息,是具有资产管理的属性,而结构性存款则不是。

四、结构性存款有什么样的风险?

我们知道了结构性存款的本质是银行存款,那么它和银行普通定期存款一样具有保本的特征,即本金是安全的。

由于结构性存款挂钩了金融衍生品,而金融衍生品本身风险是非常高的,收益波动性也非常大,极端情况下,这部分的收益可能为零。

观察有些银行发布的结构性存款产品,收益浮动幅度最大的区间是0~9%。最高可以达到9%,是银行5年普通定期存款的3倍;最低也有可能是0。

所以说结构性存款具有一定投资风险,其风险大于普通银行定期存款。主要表现为收益的不确定性。

更多资讯:微信万众企业创新研究院

结构性存款是银行的一种产品,是将你的资金投入存款(大部分)+金融产品(小部分) 。认购额是1W起。

也就是说投资者将钱放在银行,银行将大部分钱放进固收产品,留少部分资金挂钩高风险的金融产品,比如股票、商品、汇率等。

结构性存款基本可以保证本金安全,但是流动性比较差,在存款到期之前是不可以提前取出的。

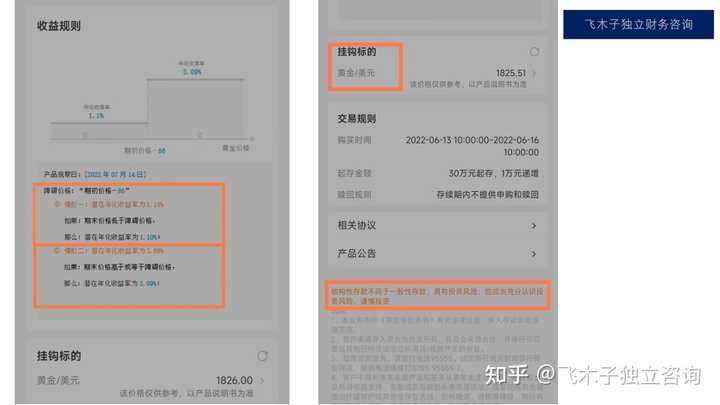

请问一下:敲出价格=起始价格*触发水平。触发水平98%,假如起始价格是1000,那么观察日收盘价只要大于980,就可以行权,提前到期赎回?第一个月超过980哪第一个月就提前到期了?

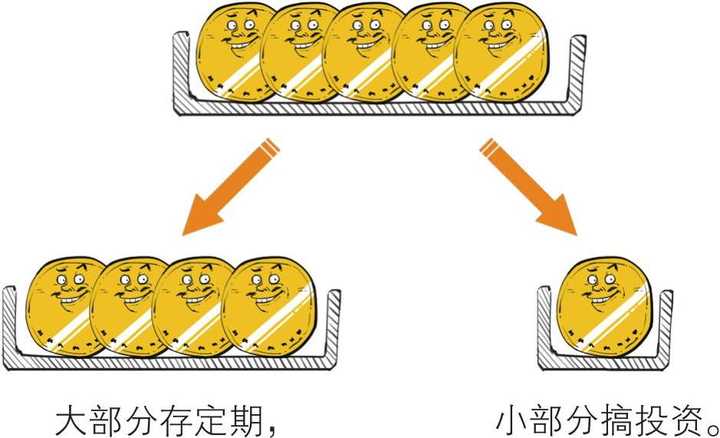

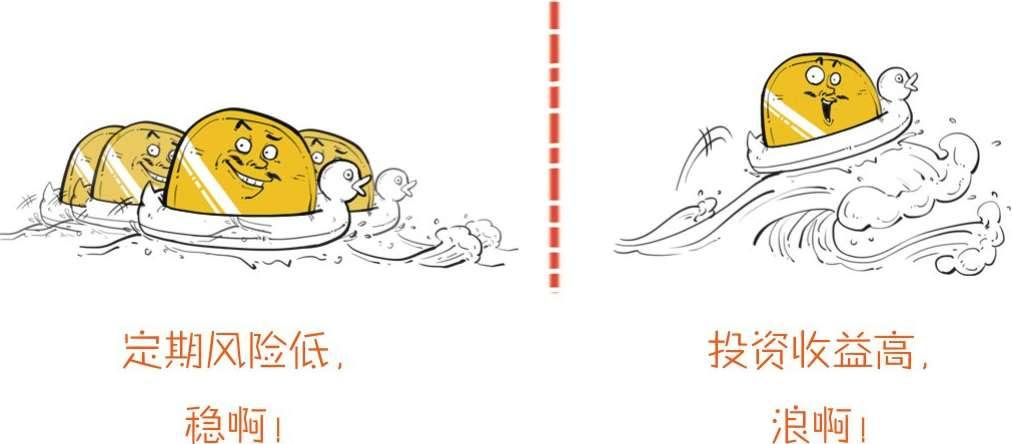

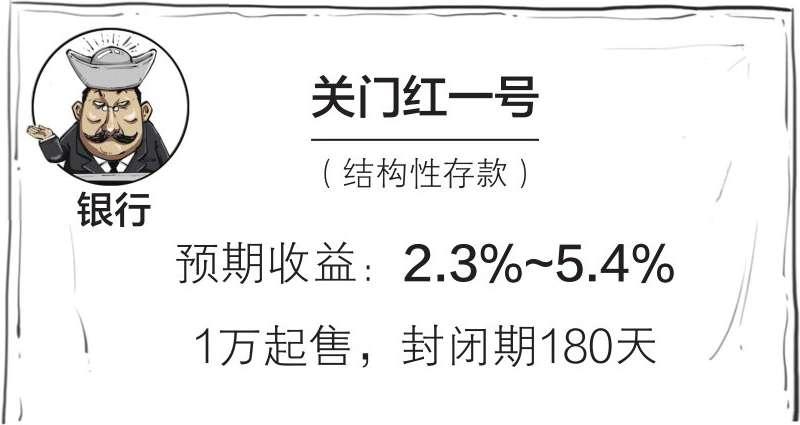

一、 什么是结构性存款 简单地说,玩法是这样的:银行把你的存款分为两份,分头管理。大部分存定期,小部分搞投资。这种玩法就叫结构性存款,它的收益用一句话总结就是:三分靠投机,七分靠定期,爱拼才会赢! 那么,问题来了,存个钱有必要那么拼吗? 当然,特别有必要。咱们来仔细看看结构性存款产品长啥样。 银行怎么保证收益的呢?这就跟存款结构有关系了:大头存定期,最低2.3%的收益也没啥压力,所以本金差不多安全。小头拿去投资,没准儿就能赚5.4%,虽然有压力,但银行毕竟经验丰富,投资渠道多元,所以一般能赚钱,然后给你分。 退一万步讲,就算银行没赚钱,但你大部分钱还在定期里,再加上利息,保本还是大概率没问题的。 银行毕竟是老江湖赢面很大,会想办法保证你的投资安全,至于这算不算刚性兑付就见仁见智了。 三、“破刚”对咱们普通人有啥影响 大多数人都喜欢把钱交给银行,再买个理财产品,图个安心和放心。但这种情况以后可就没了理财不能保本了,就会有风险。 不过,也不一定全是坏处,可能会有些好处: 1、 门槛更低:原先的银行理财产品,大部分5万起售,穷人高攀不起。但现在的结构性存款,比较亲民,起售门槛也没那么高。 2、 选择更多:银行之间竞争也很激烈,为了拉拢客户,就会在结构性存款上面做文章,推出新的性价比高的产品,方便大家货比三家。 其实结构性存款早在很多年前就有了,但一直没存在感,为啥现在火了呢? 原因有点复杂,有人觉得是因为保本理财不让卖了,银行就用这个当替代品。还有很多人觉得是因为:大家手里有钱了,但投资理财渠道没跟上。 所以这就衬托出结构性存款的好处:1万起步,上百万也行,没啥风险,收益还凑合。它自然就成了香饽饽。 好了,关于结构性存款就讲到这里,看完你至少应该知道,以后银行理财不能保本了,高风险的产品也可能变多了,买的时候要擦亮眼。

首先,什么是结构性存款?

如果你网上搜索一下,你会得到这个答案

结构性存款,是指投资者将合法持有的人民币或外币资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具(包括但不限于远期、掉期、期权或期货等),将投资者收益与利率、汇率、股票价格、商品价格、信用、指数及其他金融类或非金融类标的物挂钩的具有一定风险的金融产品。

嗯… 看不太懂对不对?

其实简单来说,结构性存款就相当于在存款的基础上去投资。举个栗子,你购买了100万元一年期的结构性存款,那么银行将其中的99万元用作传统意义上的定期存款,我们以1年定期基准利率1.5%为例,99万元的本金将产生14850元的收益;而另外的1万元,银行将用来买入金融衍生品(如股指、期货、期权等等)。这样,如果投资获利那么我们购买的结构性存款将获得一个远高于普通定期的收益;而如果投资失败,那么由于我们99万元的资金产生的利息已经覆盖了全部的本金,那么对于我们来讲投资本金还是收回来的,只是达不到我们预期的收益了。

那有的朋友又问啦,我在XX银行购买的结构性存款,有高中低三档收益,客户经理跟我说一定会实现中档收益,这又是怎么回事呢?

其实,这就是你碰上了结构性存款传说中的“假结构”产品啦。这种产品一般都是在期权组合上采用两种策略:一是在期权部分设置大概率无法执行的行权条件,并且不行权也能获得较高收益;二是期权组合保底收益较高,期权组合无论是否行权客户都能获得较高收益。

那这样对我不好吗?为什么我现在买不到了?

其实,这样的产品存在是不科学的。投资总会伴随风险,而“假结构”和之前保本保息理财一样,虽然在短期内可以做到本金安全收益稳定,但会灌输给我们一种错误的观念,就是强化了结构性存款的刚兑属性;而当资管新规真正落地之后,被“假结构”养坏的错误观念会使得我们无法选择适合自己的产品,从而导致损失。

也正因如此,我们作为普通理财者,才要学会了解产品,选择适合自己的产品去进行投资。以后我也会挑选各个银行之间的产品进行比对,手把手教给大家如何去挑选产品。

更多理财知识,欢迎关注 招财喵先生 一起学习作为普通人如何理财。

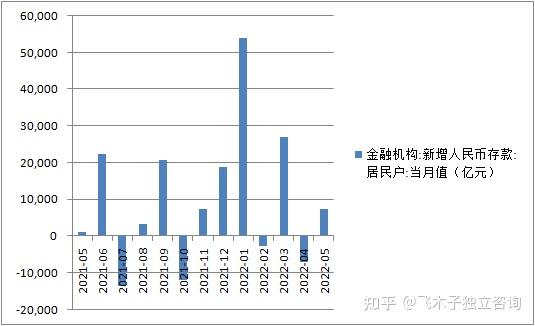

央行公布了前5个月人民币存款数据。2022年5月,人民币存款增加3.04万亿元,同比多增4750亿元。其中,住户存款增加7393亿元,非金融企业存款增加1.1万亿元,财政性存款增加5592亿元,非银行业金融机构存款增加2568亿元。

值得注意的是,前5个月,居民存款累计增加7.86万亿元,同比增长50.6%,增加额也超过疫情首年(2020年前5个月居民存款累计增加6.15万亿元)。

消费意愿下降,储蓄增加也反映了大家对于未来一段时间的态度,大厂裁员、小厂破产已经不是个例。有更多“余粮”才能更好的应付突发情况。

如果我们更倾向选择银行作为“粮食”的仓库,那么除了活期存款我们有其他选择么?

银行除了活期存款、定期存款,也有一些创新产品,或者说是大家了解比较少的存款产品。每种产品各有特点,可以根据自己的财务规划和配置需求做选择。

1、大额存单

资管新规落地之后,银行的保本保息理财产品增量不增、存量不断压降,兼具安全和高于活期存款利息的大额存单再一次受到了市场的认可,为什么是大额存单?

安全性

大额存单是指由银行业存款类金融机构面向个人、 非金融企业 、机关团体等发行的一种大额存款凭证。 大额存单属于银行存款类业务,当然也受到存款保险制度的

保护,目前大额存单业务的产品说明中都有明确的标识。

收益性

大额存单比同期限定期存款有更高的利率 ,大多在基准利率基础上上浮40%,少部分银行上浮45%,而定期存款一般最高上浮在30%左右,收益高于一般定期存款也是大额存单受到青睐的重要原因。

流动性

为了增加大额存单的流动性,区别一般存单,大额存单在到期之前可以转让,期限不低于7天。大额存单在到期之前可以转让,就需要考虑转让价格和实际收益率两个指标,大额存单的转让价格是可以自己设定的,如果设定转让价格过高容易造成无人接受,造成流动性问题。如果设定转让价格过低,会影响到持有大额存单的实际收益率,例如存入20万,期限一年,预期收益率是3%,持有6个月之后转让,理论本金+利息合计203000。但是为了获得流动性,就要用低于20万的价格转让,可以理解“损失”了一部分利息,那么实际收益率并没有那么高。

大额存单的投资门槛较高,多数大额存单都有20万的购买门槛。

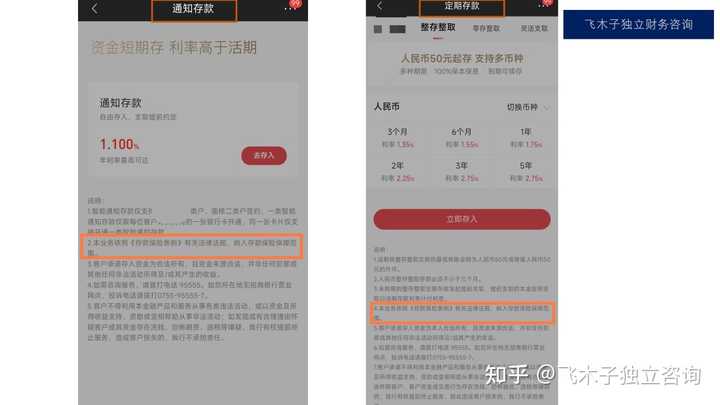

2、结构性存款

如果你觉得大额存单的收益率并不能满足你的预期,但是也要保证本金的安全性,那么结构性存款也是你不错的选项。

安全性

结构性存款是投资者将持有的人民币存在银行,由银行通过在普通存款的基础上嵌入金融衍生工具(远期、掉期、期权或期货等),将投资者收益与利率、汇率、股票价格、商品价格、指数等标的物挂钩的具有一定风险的金融产品。

结构性存款产品都有明显的保证本金的标识,受到存款保险制度的保护。

收益性

因为结构性存款的实际收益取决挂钩的衍生标的物,所以最终的收益性也是未知的。例如某结构性存款的产品信息是期限30天、预计到期收益率是1.6或2.9或3.1%,挂钩衍生标的物是贵金属市场,那么30天之后可以获得哪个收益率取决到期日贵金属的价格。结构性存款的特点就是收益率弹性大,但是并不代表投资者一定可以获得最高的收益率,理论和现实当然存在一定的差距。

流动性

结构性存款在存续期内不提供申购和赎回,所以申购之前要关注产品期限。不同的结构性存款起投门槛差别较大,1万不嫌少、30万不嫌多,整数递增。

资管新规落地后,保本保息的产品已经成为历史,净值化的产品将成为个人、家庭资产配置中重要的工具。对于风险承受能力较小的个人和家庭,存款类的产品无疑是较为合适的财务管理工具。

财富管理的最终目的是幸福,理财工具只有特点,没有优缺点,关键是要适合。

本内容仅代表个人观点,不构成投资建议