京东方精电:大势所趋,冲击新王

作者: 华紫研究

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:0 | 喜欢:3 |

本文框架如下图所示:

市占率快速提高,向行业第一深天马看齐

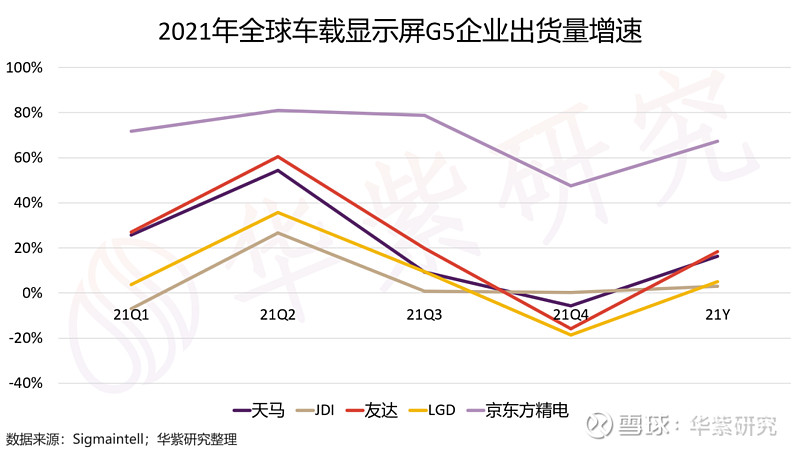

首先,从出货量来看, 京东方精电可谓是表现极为出彩的一匹黑马,产能增速远超行业其他几个有力竞争者,包括 深天马。根据群智咨询Sigmaintell统计,2020Q1, 京东方车载显示面板出货量仅占全球出货量的5.9%,而截至2021Q4已提升至12.3%,位居行业第三。

在2021年出货量增长幅度较小的大环境下, 京东方精电仍取得了67%的出货量同比增长,且每一季度都比其他行业前五的企业出货量增速高20%以上。相对而言, 深天马公司的全球市占率在2021年甚至有所下滑,出货量同比增速也只有16.3%。

从出货面积来看, 京东方精电表现更为出色。相较于 深天马在中小尺寸屏幕上的优势, 京东方的优势集中于中大尺寸的显示屏。据Omdia数据统计,2021年,京东方精电出货面积占据15.9%的市场份额跃居世界第一,中大尺寸(8英寸及以上)出货量保持世界第一,占据全世界范围内20%以上的市场份额。

在车载显示市场中,随着新能源汽车的快速发展,未来大屏化趋势必将走向主流, 深天马的中小屏产品逐渐失去其优势, 京东方精电的大屏化优势还将继续发力。

另外,2021年 京东方集团投资25亿元建设京东方成都车载显示基地,2022年7月5日已宣布全面封顶,预期该项目即将实现一阶段量产,达成后实现年产1440万片车载显示屏,预计总产能提高60%,在2022年底京东方产能将迎来一波爆发。同时,依靠母公司的多条生产 资源优势, 京东方精电仍有迅速扩大产能的空间与持续增加产线的潜力。

相比而言, 深天马对于车载显示产线的投入要稍慢一步,在2022年5月份正式宣布投入80亿元建设安徽省新型显示模组生产线,预计无法在今年投产,未来两者在出货量上差距会进一步拉近。

从价格来看, 京东方精电的产品单价有小幅上涨,2021年公司车载显示屏单价达320元,同增11.8%,但随着公司显示技术升级及原材料价格的攀升,产品成本大幅提高,毛利率有所下降,从2019年的25.79%下降到2021年的14.87%,2021年同比下降24.5%。

但与此同时,得益于规模效应的作用,企业的净利率在持续提高,2021年净利率达到了4%,归母净利润达到了3.28亿港元,同比增长378%。

相对而言, 深天马公司的车载显示屏单价涨幅也比较小,仅9.2%。近三年的毛利率有小幅提升,从2019年的17.51%提升到2021年的18.34%。净利率在2020年上升后在2021年有略微下跌,达到4.85%。

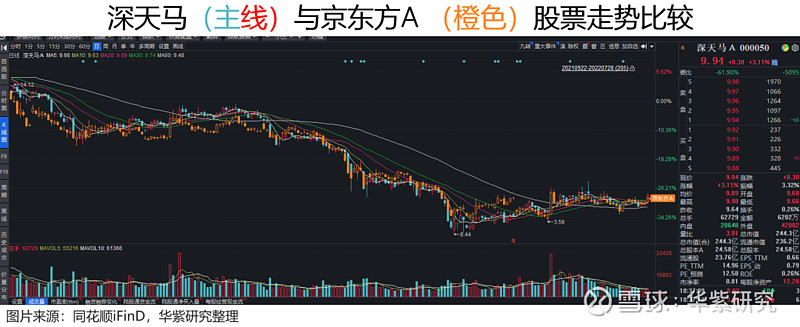

深天马与 京东方精电都是重资产企业,但他们的区别是,随着面板技术的逐渐更迭,深天马在持续不断地扩大产线,投入新型显示屏研发,生产线的建设以及产品投产都必须投入大量的资金,这导致深天马的盈利能力一直无法大幅提高。从股价的走势来看,我们也可以发现深天马公司与 京东方集团的发展模式是十分相似的。

但 京东方精电却有所不同,它是 京东方集团旗下负责车载显示业务的唯一平台,有着充足的资金支持与技术支持。同时,京东方集团布局的生产线数量居于全国首位,且仍在持续投入新型产线建设,这使得京东方精电有现成的产线资源,能够持续不断地专注于开发新型产品以及扩大市场占有度,通过相对较低的产品价格打通市场,抢占市场份额,再通过快速提升的销量获取利润,这也是京东方精电毛利率较低净利率却在不断提高的主要原因。

从存货周转率我们也可以看出,经过2019年的业务整合后, 京东方精电的存货周转率大幅提高,从2019年的4.2次上涨到2021年的9.86次,提高了两倍之多。而 深天马在2019-2021年期间存货周转率一直保持在7左右,相对比较稳定。基于此可以看出京东方精电的存货管理在逐渐优化,而深天马却趋于不变。

综合来看,现阶段 京东方精电仍处于单位面积产品价格较低来攻占市场份额的阶段,随着显示屏销量以及面积的快速提升,市场占有度也会逐渐扩大,规模效应与企业技术的突破能够进一步帮助企业提高净利率,获取更加丰厚的利润。

相对而言, 深天马公司的车载显示出货量也在不断攀升,但2021年市占率已经有所下滑,考虑到公司的品牌合作已达到相对饱和,产能也无法得到进一步释放,预计2022年依旧保持在当前16%的水准。

而 京东方精电依托于母公司的优势,在自身市场占有度逐渐扩大,技术水平逐渐提高的基础上,其品牌影响力自然也水涨船高,与国内新旧汽车品牌的合作也越来越密切;同时,其前身精电国际所积累的国际客户也能为京东方精电带来进一步的国际发展潜力与空间。此消彼长之下,京东方精电向 深天马看齐甚至赶超指日可待。

企业估值:扶摇直上

目前 京东方精电的主营业务有两类,分别是汽车显示屏和工业显示屏的设计、制造与销售,本文主要围绕公司车载显示的发展现状及前景进行分析,但公司的工业显示屏业务也比较重要,2021年占公司营收的16%。所以在接下来的估值分析中,本文将分别从这两项业务进行估值以计算京东方精电的企业估值。

一、汽车显示屏

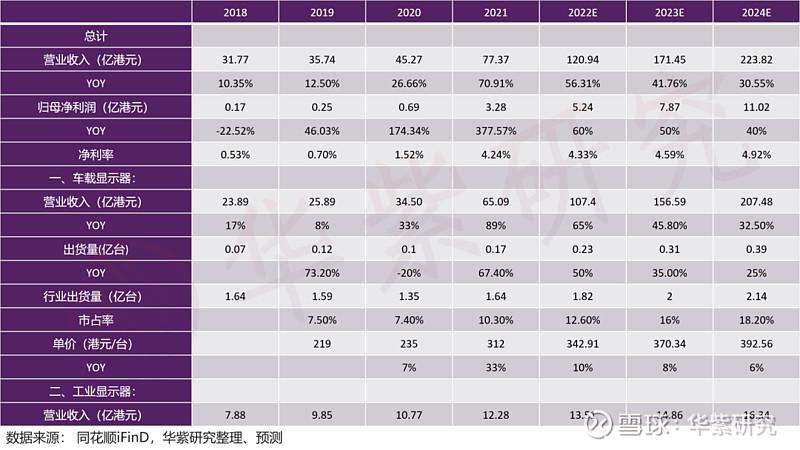

随着当前车载显示行业的迅速发展, 京东方精电的汽车显示屏业务营收也在快速增长,尤其是2021年迎来了爆发式增长,一举突破65亿元,同比增长88.7%,在全球车载市场占有率为11%。

从供需端来看, 京东方当前在重庆、成都、武汉等地的新型第六代AMOLED产线、车载显示生产基地仍在不断推进,且预计在2022、2023年就可以进入投产, 京东方精电的显示面板供能即将迎来又一波爆发。

从需求端来看,当前全球汽车逐渐复苏, 新能源汽车销量增速加快,预计今年下半年新能源汽车销量能够得到大幅提升,多屏化以及大屏化趋势带动车载显示屏需求见涨; 京东方精电在2021年中标的欧洲电动车业务仍在进行,与 蔚来、 理想等新能源汽车的合作也在进一步加深(今年7.14日获得理想汽车最佳供应奖),与传统汽车业务制造商合作也在不断增多,公司的供货需求呈现上升趋势。

另外, 京东方精电在2021年4个季度的出货量增速分别为70.0%,82.1%,78.8%,48.6%,平均增速为67%。基于上述观点,本文预计2022年公司出货量增长50%、市占率达12.6%。

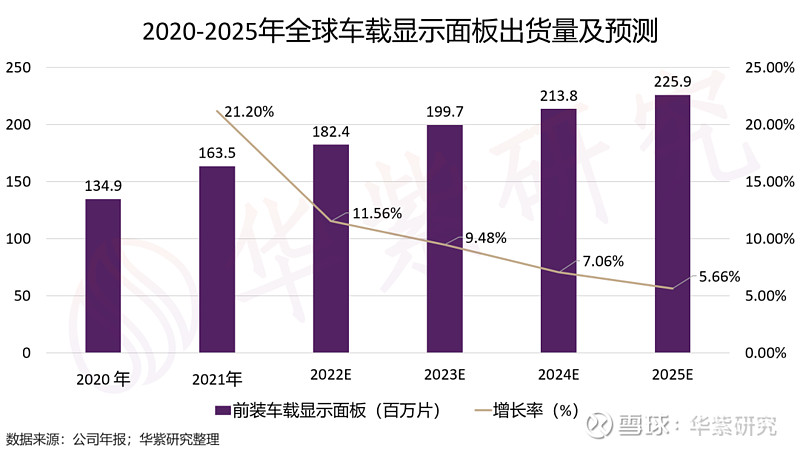

从sigmaintell的数据来看,预计车载显示屏出货量2022年为1.82亿台、同增11.56%,2025年达2.26亿片,2022~2025年CAGR为5%。考虑到市场竞争愈发激烈,原材料成本越来越高,新型显示技术遭到量产瓶颈等因素,本文预测2022年后全球出货量增速开始逐渐放缓,故预计公司在2023年、2024年出货量增速为35%、25%,市占率达16%、18.2%。

考虑到大屏化以及新型显示屏的趋势带动下,车载显示屏的单价仍会继续上升,但由于当前车载显示行业竞争激烈,往往通过降低价格扩大市场份额,故预计车载显示屏价格上涨幅度相对较小,2022-2024年单价同增上涨10%、8%、6%。综上所述,预计公司2022-2024年车载显示业务营收增长65%、45.8%、32.5%,2022-2024年车载业务营业收入为107.40,156.59,207.48亿港元。

二、工业显示屏

就目前市场来看,工业显示业务市场呈现饱和状态,整个行业发展受限,上升空间有限,但优点在于其行业稳定性较高,工业仪表、医疗等产品需求稳定,单色显示屏产品将在非车载业务中发挥更加重要的作用。然而,由于去年开始教育类产品需求下降,预期相关收入逐步降低。考虑到公司2018-2021年营业收入增速分别为-5%,25%,9%,14%,本文预计2022-2024年工业显示屏业务收入同增10%。2022-2024年工业显示业务营业收入为13.51,14.86,16.34亿港元。

根据汽车显示屏以及工业显示屏业务的营业收入估计,本文预测公司2022-2024年营收为120.94,171.45,223.82亿港元,2022-2024年收入增长为56.31%,41.76%,30.55%。

三、规模经济降低成本,提高净利率

随着公司生产线与技术的逐渐成熟,规模效应逐渐带动企业的成本下降,归母净利润逐渐提高,净利率逐渐提高。另外,考虑到大屏化趋势带动下汽车显示屏的价格增长、新型显示屏的逐渐成熟以及新能源汽车的高速发展,车载显示产品价格会有所提高,但随着2022年车载显示屏供货量的增速逐渐减缓,市场需求逐渐趋于饱和,市场竞争会更加激烈,原材料持续上涨以及新型显示屏的高成本导致产品的净利率也会有所下降。

因此本文预计2022-2024年公司净利润增长率为60%、50%、40%。净利润额分别为5.24、7.87、11.02亿港元。在未来几年,公司的营业收入以及净利率都处于快速上升阶段,规模效应、车载显示行业的扩大以及车载显示系统的开发逐渐给公司带来强劲的发展动力与利润回报,另外,智能座舱的高速发展也将为企业的未来发展提供二次增长的空间。

四、估值

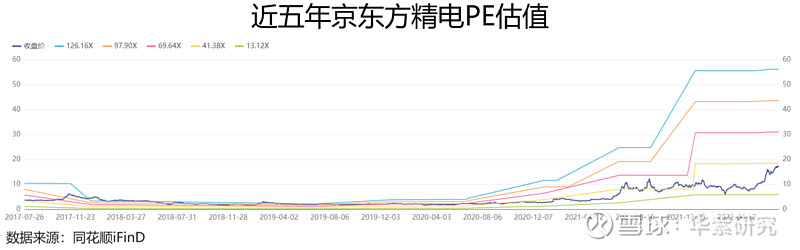

本文选取在车载显示行业市占率最高的 深天马A公司,积极布局智能座舱的 德赛西威(002920.SZ), 华阳集团(002906.SZ),进行比较从而估计 京东方精电的股价与市值。考虑到未来车载显示行业发展潜力较大,智能座舱服务引领汽车内设发展,公司车载显示业务占比较高等因素,本文依据2022E预测京东方精电未来的股价为31港元,目标市值为228亿港元。

截至2022年7月26日收盘, 京东方精电的股价为18.0港元,当日股价上涨2.97%。公司在5.26日收盘价为8.62元,近两个月股价上涨108.8%,其中6月股价上涨67%。

结语

当然, 京东方精电未来的发展也存在一些不可控的因素,智能化时代的到来标志着人们对于高新技术的接受度与要求越来越高,新型显示技术的迭代往往会带来整个行业的震荡,就目前而言,京东方精电在技术要求更高的OLED以及Mini-LED的研发上仍不具备绝对优势,如何扩大技术优势是京东方精电的一大课题。

另外,目前 京东方精电市占率的提高主要是通过一部分的毛利率损失来实现的,规模经济带动了企业净利润的提高,但随着新兴技术的逐渐研发,高精尖的显示屏成本越来越高,如何保证未来技术进步的前提下继续扩大市场份额也值得京东方精电纳入考量。

从更加长远的目标来看,人机交互逐渐成为未来汽车发展的主旋律。随着 京东方精电车载显示器具、车载显示系统、智能座舱三步走战略的逐渐优化并付诸实践,公司仍具备有长远的发展空间,但未来京东方精电想要进一步突破就必须在智能座舱领域有所建树,如何在全球智能座舱这块大蛋糕中分一杯羹是 京东方不得不攻克的持续性研究。

综上所述,随着 京东方精电产能的进一步爆发,与国内外知名企业的合作逐渐深入,公司在车载显示屏的市场占有度将继续攀升,车载显示供货量以及供货面积仍有大幅上升的空间,尤其是相较与天马等几家行业前沿的公司而言,京东方精电有迅速赶超的潜力,未来京东方精电霸屏指日可待。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:李卓朋

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(End)