房产投资入股的相关税收政策案例解析

上一篇是关于 技术投资入股的相关税收政策案例解析 - 知乎 (zhihu.com),本章重点将房产“投资⼊股”的相关税收政策进行案例解析。

以房产进行对外投资,涉及的税收比较多,主要涉及增值税及附加税费、企业所得税、土地增值税、契税,后期可能还涉及到房产税和土地使用税的问题,如果投资人为自然人,还会涉及到个人所得税。本文主要考虑将境内的房产对居民企业进行投资所涉及的主要相关税收政策进行解读。

一、政策依据及解析

(一)增值税及附加税费

1、是否缴纳增值税

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),其中附件一《营业税改征增值税试点实施办法》的第二章征税范围的第⼗条规定:“销售服务、⽆形资产或者不动产,是指有偿提供服务、有偿转让⽆形资产或者不动产。”

对于 用房产对外投资,增值税是否享受免税,还是视同销售? - 知乎 (zhihu.com)也进行了专门的分析,房产对外投资需要视同销售,按规定缴纳增值税及附加税费。

2、增值税税率

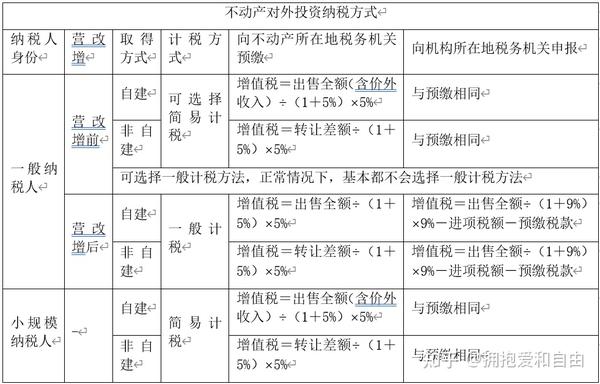

财税〔2016〕36号,其中附件二的规定:一般纳税人在取得不动产,包括接受投资入股形式取得不动产,2016年5月1日后取得并在会计制度上按固定资产核算的不动产,其进项税额应自取得之日起分2年从销项税额中抵扣。从以上规定可以看出,以房产对外投资需视同销售不动产,可以开具增值税专用发票(11%或5%,目前调整为9%或5%)。以下对不动产投资纳税方式进行了总结(未包括个人用其购买的住房对外投资):

《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号)第五条规定:个⼈将购买不⾜2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个⼈将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适⽤于北京市、上海市、⼴州市和深圳市之外的地区。如果个人用居住的房子对外投资,涉及增值税总结如下表:

(二)土地增值税

1、 政策依据

根据《财政部税务总局关于继续实施企业改制重组有关⼟地增值税政策的通知》(财税〔2018〕57号)第四条规定:单位、个⼈在改制重组时以房地产作价⼊股进⾏投资,对其将房地产转移、变更到被投资的企业,暂不征⼟地增值税。

2、 政策解析

(1)财税〔2018〕57号文第四条暂不征收土地增值税,前提条件是满足改制重组。怎么理解改制重组?

财税〔2018〕57号文第一条规定:非公司制企业整体改制为有限责任公司或者股份有限公司,有限责任公司(股份有限公司)整体改制为股份有限公司(有限责任公司),对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征土地增值税。

个人理解:财税〔2018〕57号文第四条的改制包括了整体改制和部分改制,比一条规定的范围更广。

重组的范围:任何资产、业务、人员、债务等要素的重新组合和配置都可以称之为重组,其范围更为广泛,应可以讲改制也包括在内。但通常说法是并购重组、改制重组等并列。

(2) 此处的暂不征土地增值税,是对作价投资的单位、个人暂不征收。投资后,房地产变更为被改制重组企业的资产。如果被改制重组单位处置此房地产时,怎么征收这笔延迟征收的土地增值税是个无法回避的问题。

(三)所得税

1、企业所得税

以房产投资换取股权属于非货币性资产交换,根据《中华人民 共和国企业所得税法实施条例》(国务院令第512号)第二十五条规定:企业发 生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、 广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产 或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

《关于企业处置资产所得税处理问题的通知》(国税函[2008 ] 828号)第二条:企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置 资产,应按规定视同销售确定收入,其他改变资产所有权属的用途。

根据企业所得税实施条例和国税函[2008 ] 828号规定,用房产进行投资,按照规定其房产应该过户至被投资企业,该资产所有权属已发生改变而不属于内部处置资产。因此,将房产对外投资应视同销售缴纳企业所得税。

备注:企业所得税和增值税的视同销售的范围有些不同,主要体现在新的企业所得税法采用的是法人所得税的模式,因而缩小了视同销售的范围,对于货物在统一法人实体内部之间的转移,比如用于在建工程、管理部门、分公司等不作为销售处理。

2、个人所得税

根据《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税[2015]41号)规定,个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

个人以房产投资入股,包括投资自己成立的个人独资企业或一人有限公司,因为属于不同法律主体,均涉及到个人所得税。个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

暂免征收的情况:根据《财政部国家税务总局关于个⼈所得税若⼲政策问题的通知》(财税字〔1994〕20号)第⼆条规定:个⼈转让自用达五年以上,并且是唯⼀的家庭生活用房取得的所得,暂免征收个人所得税。(同时满足条件:自用、五年以上、唯一、家庭生活用房)

(四) 契税

1、《财政部税务总局关于继续⽀持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17号)第六条规定:同⼀投资主体内部所属企业之间⼟地、房屋权属的划转,包括母公司与其全资⼦公司之间,同⼀公司所属全资⼦公司之间,同⼀⾃然⼈与其设⽴的个⼈独资企业、⼀⼈有限公司之间⼟地、房屋权属的划转,免征契税。

2、《财政部国家税务总局关于企业以售后回租⽅式进⾏融资等有关契税政策的通知》(财税〔2012〕82号)第六条规定:个体⼯商户的经营者将其个⼈名下的房屋、⼟地权属转移⾄个体⼯商户名下,或个体⼯商户将其名下的房屋、⼟地权属转回原经营者个⼈名下,免征契税。

合伙企业的合伙⼈将其名下的房屋、⼟地权属转移⾄合伙企业名下,或合伙企业将其名下的房屋、⼟地权属转回原合伙⼈名下,免征契税。

除了上述1和2的情况,以房产权属作价投资入股的,视同房屋买卖应当征收契税。

二、案例分析

通过对房产对外投资的主要涉及的税收分析,不同情况下,涉及的税收差异非常大。所以需要根据不同的案例情况,利用好现有的政策,做好投资路径和税务规划!(案例以后慢慢再补,也希望大家提供些案例一起探讨)

文章被以下专栏收录